题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

当各批次存货单位成本不一致时,需要采用一定的方法确定发出存货单位成本,下列哪一种不是企业实务中可以采用的方法()。

A.先进先出法

B.后进先出法

C.全月一次加权平均法

D.个别计价法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.先进先出法

B.后进先出法

C.全月一次加权平均法

D.个别计价法

如果结果不匹配,请 联系老师 获取答案

更多“当各批次存货单位成本不一致时,需要采用一定的方法确定发出存货…”相关的问题

更多“当各批次存货单位成本不一致时,需要采用一定的方法确定发出存货…”相关的问题

A.需要计算比较接近市价的期末存货金额的库存物品

B.物价变动幅度不大的库存物品

C.存货品种数量不多且容易识别的库存物品

D.存货单位成本较高,需要分别计价的库存物品

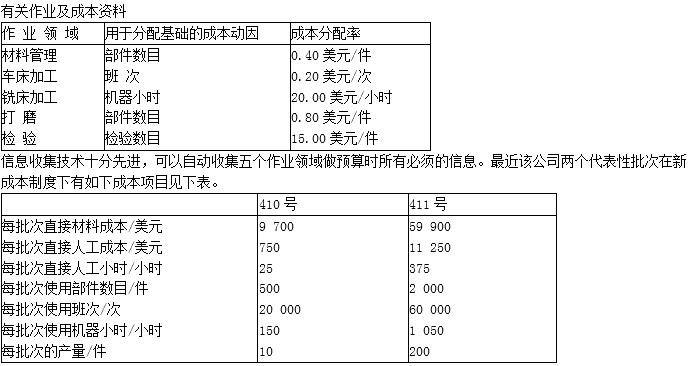

间接成本库(制造费用,按直接人工小时进行分配)。2008年,原成本制度下间接成本分配率为每直接人工小时115美元。最近,由产品设计人员、生产人员、会计人员组成的小组采用ABC法对其分批成本制度进行了改进。小组决定保留两类直接成本,并用五个间接成本库代替单一间接成本库。这五个成本库代表了生产的五个作业领域,每个都有自己的监督人员和责任约束。相关数据如下表所示

有关成本项目资料

要求:

(1)计算原成本制度下各批次的单位制造成本。

(2)计算ABC法下各批次的单位制造成本。

(3)比较要求(1)、(2)中计算出的410号与411号的单位成本数字。为什么原成本制度与ABC法在估计每批次的批次成本时会有所不同?这些不同对特蕾西公司重要吗?

A.企业可以选择按实际成本法或者计划成本法计算发出存货成本

B.企业采用实际成本法核算时,可以在个别计价法、先进先出法、月末一次加权平均法、移动加权平均法中进行选择

C.月末一次加权平均法计算简单,但平时无法从账上提供存货发出和结存的单价和金额

D.移动加权平均法计算的平均单位成本及发出和结存的存货成本比较客观,但工作量大

A.采用EPSFallback回落方案时,5GC不需要添加4G基站的TAC

B.为了支持基于测量切换的EPSFallback功能,必须打通EPC与5GC之间的N26接口

C.为了支持基于测量切换的EPSFallback功能,当5G侧与4G侧PLMN不一致时,无线侧需配置【跨PLMN切换开关】为【true】

D.为了支持基于测量切换的EPSFallback功能,当5G侧与4G侧PLMN不一致时,需要核心网配置4/5G等效PLMN,保证跨PLMN正常切换回落

A.420

B.468

C.480

D.520

A.40000元

B.42500元

C.44880元

D.45000元

A.产成品仓库人员可能接收了生产中的不合格产品

B.记录的直接人工工时可能未被分配至正确的生产任务

C.产成品可能被盗

D.记录的存货数量可能与实际存货数量不一致

A.105000

B.103750

C.100000

D.102500