题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

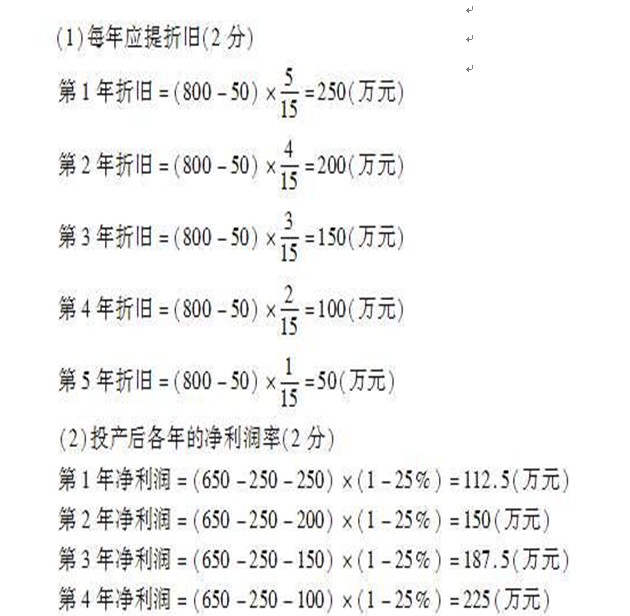

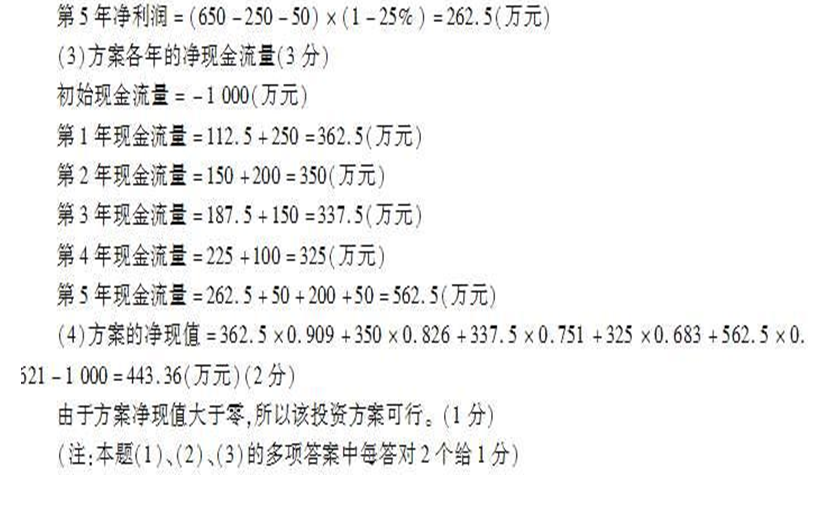

某企业计划进行某项投资活动,相关资料如下:方案原始投资额1 000万元,其中固定资产投资800万元,流

动资金投资200万元,均于建设起点一次投入。使用寿命5年,固定资产残值收入50万元。投产后,每年营业现金收入650万元,每年付现成本250万元。固定资产按年数总和法计提折旧,全部流动资金于终结点收回。该企业适用的所得税率为25%。 要求: (1)计算该固定资产每年应计提的折旧; (2)计算投产后各年的净利润; (3)计算方案各年的净现金流量; (4)若该企业资本成本为10%,计算方案的净现值,并评价投资方案的可行性。

(注:计算结果保留小数点后两位)

答案

答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业计划进行某项投资活动,相关资料如下:方案原始投资额1 …”相关的问题

更多“某企业计划进行某项投资活动,相关资料如下:方案原始投资额1 …”相关的问题