题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司拟筹资5000万元,其中按面值发行债券2000万元,票面利率10%,筹资费率2%;按面值发行优先股800万元,股息率12%,筹资费率3%;发行普通股2200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增,所得税率为25%。(计算结果保留至0.01%)要求:(1)计算债券、优先股、普通股的个别资金成本。(2)计算该企业的综合资金成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司拟筹资5000万元,其中按面值发行债券2000万元,票…”相关的问题

更多“某公司拟筹资5000万元,其中按面值发行债券2000万元,票…”相关的问题

A公司拟添置一套市场价格为5000万元的设备,因此需要筹集资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用);

(1)发行普通股。该公司普通股的β系数为1.5,当前一年期国债利率为4%,市场平均投资收益率为8%。

(2)发行债券。该债券期限5年,票面利率9%,按面值发行,每年付息一次。公司适用的所得税税率为25%。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)计算发行债券资本成本。

(3)根据以上计算结果,为A公司选择筹资方案

要求:

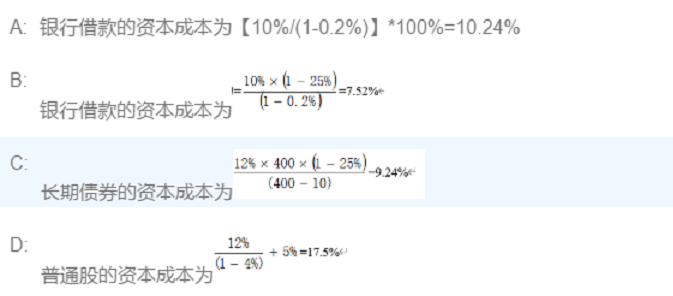

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计算后的平均资本成本。

某公司原有长期资金1000万元,全部为普通股(10万股,每股面值100),由于扩大业务,需要追加筹资200万元,期筹资方法有两种:(1)全部发行普通股;增发2万股,每股面值100元;(2)全部筹措长期债务;债务利率为10%;(3)公司的所得税率为40%。要求:(1)计算普通股与长期债务筹资的无差别点及在此点上的每股收益;(2)如果息税前利润为180万元,应采用何种筹资方式?(3)如果息税前利润为100万元,颖采用何种筹资方式?

A.14.74%

B.13.33%

C.19.26%

D.21.27%

要求:①计算发行债券的筹资费用;

②计算债券筹资的资本成本(不考虑资金时间价值);

③计算普通股筹资的资本成本;

④计算本次筹资的综合资本成本(按筹资时市价比例计算权重);

⑤判断A项目是否可行。

某公司2016年1月1日拟发行面值为1000元,票面利率为10%的5年期债券,市场利率为15%。(现值系数参看案例分析题)

要求:(1)假设一次还本付息,单利计息,确定2016年1月1日该债券的发行价格。

(2)假设分期付息,每年年末付息一次,确定2016年1月1日该债券的发行价格。

A.3.77%

B.3.63%

C.5.01%

D.4.62%

A.851.10

B.907.84

C.931.35

D.993.44

【计算题】某企业目前拥有资本1000万元,其结构为:债务资本20% (年利息为20万元) 普通股权益资本80% (发行普通股10万股,每股面值80元)。由于扩大业务,需要追加筹资400万元,其筹资方式有两个:甲方案,全部增发普通股,每股面值80元,增发5万股;乙方案,全部筹借长期债务,利率为10%,利息40万元。追加筹资后,企业税息前利润预计为160万元,所得税税率为33%。 要求: (1)确定税息前筹资无差别点。 (2)计算每股盈余无差别点的每股收益。 (3)试比较并选择最优方案。

A.2.25%

B.3.12%

C.3.87%

D.5.77%