题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设时间序列过程(yt)由yt=z+et生成,=1, 2, …, 其中(et) 是满足E(et ) =0和Var(e≇

假设时间序列过程(yt)由yt=z+et生成,=1, 2, …, 其中(et) 是满足E(et ) =0和Var(e≇

假设时间序列过程(yt)由yt=z+et生成, =1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和

=1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和 并独立于(et)。

并独立于(et)。

(i)求yt的期望值。它取决于t吗?

(ii)对任意的t和h, 求Cov(yt,yt+h),yt是协方差平稳的吗?

(iii)利用第(i) 部分和第(ii) 部分证明对于任意的t和h,

(iv)yt渐近无关吗?请解释。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设时间序列过程(yt)由yt=z+et生成,=1, 2, …”相关的问题

更多“假设时间序列过程(yt)由yt=z+et生成,=1, 2, …”相关的问题

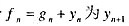

的提前一期预测值。解释为什么预测Δyn+1和yn+1有相同的预测误差。

的提前一期预测值。解释为什么预测Δyn+1和yn+1有相同的预测误差。 其中,

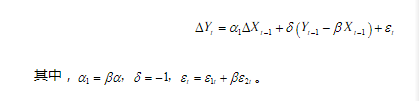

其中, 时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

它给出了LRP的另一种解释。

它给出了LRP的另一种解释。 。

。