题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某股份有限公司2011年的有关资料如下:1)2019年度实现利润总额3000万元,除弥补亏损外,无其他纳税调整项目,所得税税率为25%2)公司2013年亏损150万元,2014年亏损250万元,2015年亏损200万元,2016年亏损50万元3)经董事会决定,任意盈余公积金的提取比例为10%4)支付2000万股普通股股利,每股0.5元。要求:根据上述资料,对该公司利润进行分配。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某股份有限公司2011年的有关资料如下:1)2019年度实现…”相关的问题

更多“某股份有限公司2011年的有关资料如下:1)2019年度实现…”相关的问题

监事张某2012年3月将其所持有的本公司股份总数的25%转让

董事吴某2012年8月将其所持有的本公司全部股份500股一次性转让

董事罗某2013年将其所持有的本公司股份总数的25%转让

经理王某2014年1月离职,8月转让其所持有的本公司所有股份

A.货物整理收入应纳营业税税额=9x3%=0.27万元B.货物整理收入应纳营业税税额=9x5%=0.45万元C.仓储收入应纳营业税税额=7x5%=0.35万元D.仓储收入应纳营业税税额=7x3%=0.21万元

某企业生产甲产品,有关资料如下:

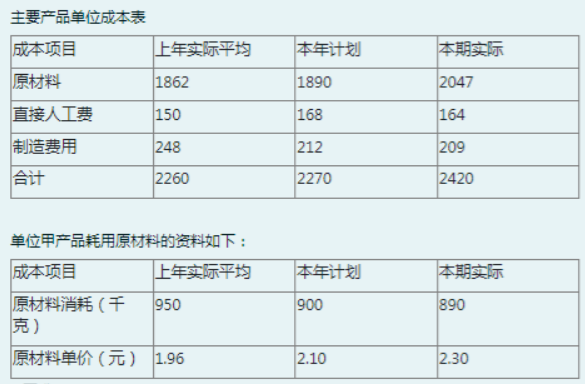

要求:

(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面分析);

(2)分析影响原材料费用变动的因素和各因素对变动的影响程度。

A.生产成本增加150000 B.应付职工薪酬增加248000 C.制造费用增加30000 D.辅助生产成本增加40000

A.33

B.29

C.28

D.27

资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账

户余额如下:

“本年利润”总账贷方余额3560000元;

“利润分配”总账借方余额2800000元;

“利润分配——提取法定盈余公积”356000元;

“利润分配——提取公益金”178000元;

“利润分配——应付利润”2266000元。

要求:编制有关会计分录

(1)将“本年利润”账户余额结转“利润分配——未分配利润”账户;

(2)将“利润分配——提取法定盈余公积”.“利润分配——提取公益金”.“利润分配——应付利润”明细账余额结转“利润分配——未分配利润”账户;

A.总资产息税前利润率为10.2%

B.按平均净资产计算的投资利润率为20%

C.按平均净资产计算的剩余收益为50万元

D.总资产息税前利润率为10%

要求:要求按变动成本法的有关公式计算下列指标:

(1)单位产品成本;

(2)期间成本;

(3)销售成本;

(4)税前利润。

某企业(非股份制试点企业)2009年有关的财务资料如下:

(1)实现利润350万元;

(2)2008年有尚未弥补的亏损5万元,弥补期未满;

(3)未按期缴纳税金,支付罚款和滞纳金1万元,已列营业外支出;

(4)该企业坏账准备按税法规定,按应收账款的余额的5%o提取,应收账款期末余额为2000000元,企业按账龄分析法提取坏账准备15000元,原“坏账准备”科目无余额;

(5)利润中包括国库券利息收入3000元:

(6)包括收到已扣缴所得税的股利收入5500元:从联营企业分回的税后利润30000元,联营企业所得税税率25%:

(7)支付非公益性捐赠支出4000元,已列入营业外支出。计算该企业2009年度应交的企业所得税,税率25%。