题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

费用在完工产品和在产品之间分配的方法不包括()。

A.定额比例法

B.顺序分配法

C.不计算在产品成本法

D.在产品按所耗原材料费用计价法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.定额比例法

B.顺序分配法

C.不计算在产品成本法

D.在产品按所耗原材料费用计价法

如果结果不匹配,请 联系老师 获取答案

更多“费用在完工产品和在产品之间分配的方法不包括()。”相关的问题

更多“费用在完工产品和在产品之间分配的方法不包括()。”相关的问题

A.平行结转分步法不计算各步骤所产半成品的成本

B.逐步结转分步法需要计算各步骤完工产品成本和在产品成本

C.各种计算方法下,月末存在在产品的,应将生产费用在完工产品和在产品之间进行分配

D.分批法下,批内产品同时完工的,月末不需将生产费用在完工产品与产品之间分配

A.各月末在产品数量的多少

B.定额管理基础的完善情况

C.成本项目构成比重的大小

D.各月末在产品数量变化的大小

甲产品的完工产品成本为800000元

甲产品的单位成本为2250元

甲产品在产品的当产量为50台

甲产品的在产品成本为112500元

A.逐步分项结转分步法,无需进行成本还原

B.逐步综合结转分步法,无需进行成本还原

C.采用平行结转分步法时,无需将产品生产费用在完工产品和在产品之间进行分配

D.经常对外销售半成品的企业,应采用平行结转分步法

A.不计算在产品成本法和按年初数固定计算在产品成本法均可在产品数量大但各月之间在产品数量变动不大的情况下使用

B.月末在产品数量较大,产品成本中各项费用所占比例相差不多的产品费用分配应使用在产品按所耗直接材料费用计价法

C.约当产量比例法根据完工产品的产量和在产品约当产量的比例分配费用

D.已完工但未验收入库的产品,可以视为完工产品而使用在产品按完工产品成本计算法分配费用

E.当企业的定额管理工作尚不成熟时,也可采用在产品按定额成本计价法或定额比例法

10

20

40

24

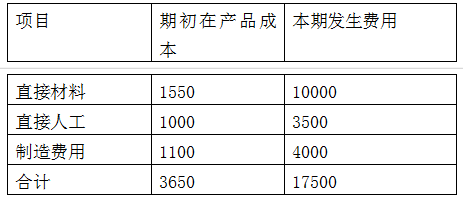

甲产品的完工产品和在产品之间的费用分配采用约当产量比例法。有关资料如下:

(1)甲产品的原材料分工序投入(在各工序生产开始后陆续投入)。甲产品的原材料消耗定额为100公斤,其中第一道工序50公斤,第二道工序30公斤,第三道工序20公斤;

(2)甲产品的工时消耗定额为50小时,其中第一道工序20小时,第二道工序20小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算);

(3)本月完工产品2000件;

(4)本月末在产品300件,其中第一道工序90件,第二道工序100件,第三道工序110件;

(5)月初在产品生产费用为:直接材料费用11785元,直接人工费用10350元,制造费用13620元。本月生产费用为:直接材料费用185000元,直接人工费用98500元,制造费用117000元。

要求:(1)分工序计算完工率及约当产量;

(2)采用约当产量比例法(加权平均法)将各项生产费用在完工产品与月末在产品之间进行分配。