如果结果不匹配,请

如果结果不匹配,请

更多“企业计算期间完工产品成本的基础是( )。”相关的问题

更多“企业计算期间完工产品成本的基础是( )。”相关的问题

A.成本是针对一定的期间而言的,费用是针对一定的成本核算对象而言的

B.费用与成本都是企业为达到生产经营目的而发生的支出

C.成本是按一定对象所归集的费用,是对象化了的费用

D.企业一定期间内的费用构成完工产品生产成本的主要部分,但本期完工产品的生产成本包括以前期间发生而应由本期产品成本负担的费用

E.费用与成本在经济内容上是有区别的

A.正确划分应计入产品成本和不应计入产品成本的费用界限

B.正确划分各个月份的费用界限

C.正确划分各种产品的费用界限

D.正确划分完工产品与在产品的费用界限

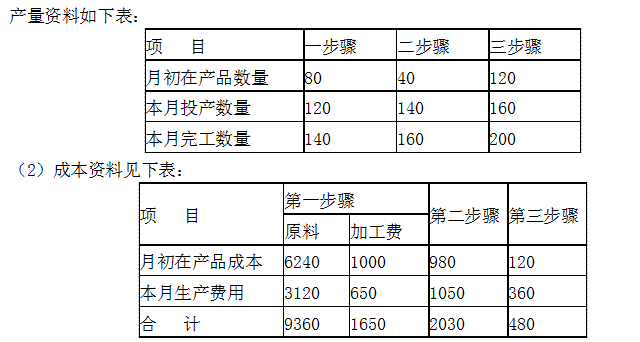

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

某企业生产甲产品,采用定额法计算产品成本,本月甲产品原材料费用的有关材料如下;

(1)本月定额费用为16400元,本月脱离定额差异为超支1050元;

(2)月初在产品定额费用为3700元,月初在产品脱离定额差异为超支350元;

(3)本月完工产品定额费用为12000元;

(4)月初在产品定额费用降低100元,定额变动差异由完工产品负担;

(5)本月原材料成本差异率为超支5%,材料成本差异全部由完工产品负担。

要求:

(1)计算月末在产品的原材料定额费用;

(2)计算完工产品和月末在产品的原材料实际费用。

A.不计算在产品成本法和按年初数固定计算在产品成本法均可在产品数量大但各月之间在产品数量变动不大的情况下使用

B.月末在产品数量较大,产品成本中各项费用所占比例相差不多的产品费用分配应使用在产品按所耗直接材料费用计价法

C.约当产量比例法根据完工产品的产量和在产品约当产量的比例分配费用

D.已完工但未验收入库的产品,可以视为完工产品而使用在产品按完工产品成本计算法分配费用

E.当企业的定额管理工作尚不成熟时,也可采用在产品按定额成本计价法或定额比例法

A.133909

B.130909

C.130200

D.130299