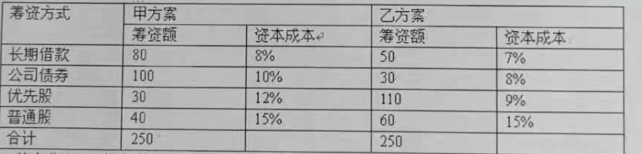

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业有关债券投资业务资料如下:2018年1月1日,以银行存款10,200,000元购入B公司2018年1月1日

发行的3年期公司债券,另外支付交易费用50,000元。该债券的面值为10,000,000元,票面利率为4%,每年年末计息,到期一次还本付息,该债券的实际利率为3%。公司将其划分为债权投资核算。(“债权投资”需设置明细科目核算,不考虑交易费用的进项税,金额保留整数位)

(1)2018年1月1日,根据业务资料,编制取得债权投资的会计分录。

(2)2018年12月31日,计算应计利息、投资收益及利息调整金额。

(3)2018年12月31日,根据业务资料,编制计息的会计分录。

(4)2019年12月31日,计算应计利息、投资收益及利息调整金额。

(5)2019年12月31日,根据业务资料,编制计息的会计分录。

(6)2020年12月31日,计算应计利息、投资收益及利息调整金额。

(7)2020年12月31日,根据业务资料,编制计息的会计分录。

(8)2020年12月31日,根据业务资料,编制到期收回本息的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业有关债券投资业务资料如下:2018年1月1日,以银行存…”相关的问题

更多“某企业有关债券投资业务资料如下:2018年1月1日,以银行存…”相关的问题