题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司固定资产折旧50万元,其中生产车间10万元,管理部门25万元,销售部门15万元。无形资产摊销20

万元,是为生产某产品的专利技术年度使用费。

要求:编制固定资产折旧、无形资产摊销的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:编制固定资产折旧、无形资产摊销的会计分录。

如果结果不匹配,请 联系老师 获取答案

更多“A公司固定资产折旧50万元,其中生产车间10万元,管理部门2…”相关的问题

更多“A公司固定资产折旧50万元,其中生产车间10万元,管理部门2…”相关的问题

2018年7月甲公司发生部分业务如下:

(1)用银行存款20000元预付A材料货款。

(2)销售产品一批,价款50000元存入银行。

(3)用银行存款120000元购入设备一台,当月已投入使用。

(4)仓库发生火灾,经查库存材料毁损30000元,处理结果待定。

(5)对上述毁损材料,保险公司同意赔偿20000元,其余由企业自行承担。

(6)购入A材料一批已验收入库,货款68000元,扣除已预付的20000元,余款用银行存款支付。

(7)从银行借入为期9个月的借款200000元存入银行。

(8)用银行存款支付广告费30000元。

(9)领用A材料12000元,其中生产产品直接耗用10000元,车间一般耗用2000元。

(10)收到投资者追加投资300000元存入银行。

(11)计提本月短期借款利息6000元。

(12)收到本月设备出租收入5000元存入银行

(13)分配本月应付的职工薪酬38000元,其中生产工人薪酬27000元,车间管理人员薪酬5000元,行政管理人员薪酬6000元。

(14)计提本月固定资产折旧50000元,其中生产车间计提45000元,行政管理部门计提5000元。

(15)结转本月产品销售成本30000元。

要求:根据上述业务编制相关会计分录(不考虑明细科目和增值税)

26. 根据资料(1),下列各项中,关于该企业购进材料相关的会计处理正确的是()。A.购入材料时: 借:在途物资 20 应交税费——应交增值税(进项税额) 2.6 贷:银行存款 22.6

B.验收入库时: 借:原材料 20 贷:材料采购 20

C.验收入库时: 借:原材料 20 贷:在途物资 20

D.采购材料时: 借:材料采购 20 应交税费——应交增值税(进项税额) 2.6 贷:银行存款 22.6

根据资料(3),分配职工薪酬的下列相关科目处理结果正确的是()。A.借记“生产成本”10万元

B.借记“管理费用”6万元

C.借记“制造费用”4万元

D.贷记“应付职工薪酬”20万元

根据期初资料、资料(1)至资料(5),关于A产品月末成本的表述中,正确的有()。A.在产品成本13.8万元

B.在产品成本7万元

C.完工产品成本46万元

D.完工产品成本40.8万元

请帮忙给出每个问题的正确答案和分析,谢谢!

A.81

B.105

C.70

D.200

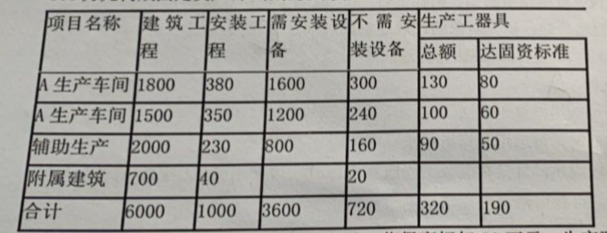

车间及若干附属办公、生活建筑物。在建设期内,各单项工程竣工结算数据见表。工程建设其他投资完成情况如下:

支付行政划拨士地的土地征用及迁移费500万元,支付土地使用权出让金700万元;建设单位管理费400万元(其中300万元构成固定资产);勘察设计费340万元

专利费70万元;非专利技术费30万元;获得商标权90万元;生产职工培训费50万元;报废工程损失20万元;生产线试运转支出20万元,试生产产品销售款5万元。

问题:

(1)试确定A生产车间的新增固定资产价值。

(2)试确定该建设项目的固定资产、流动资产、无形资产和递延资产价值。

A.55

B.62

C.87

D.65

甲公司本月发生以下业务:

(1)月末,分配职工工资150万元,其中直接生产产品人员工资105万元,车间管理人员工资15万元,企业行政管理人员工资20万元,专设销售机构人员工资10万元。

(2)以银行存款缴纳职工医疗保险费5万元。

(3)按规定计算代扣代交职工个人所得税0.8万元。

(4)以现金支付职工李某生活困难补助0.1万元。

(5)从应付张经理的工资中,扣回上月代垫的应由其本人负担的医疗费0.8万元。

要求:根据上述资料编制甲公司的会计分录。(单位:万元)

A.借:累计折旧3000贷:制造费用2000管理费用1000

B.借:制造费用2000管理费用1000贷:累计折旧3000

C.借:制造费用3000贷:累计折旧3000

D.借:管理费用3000贷:累计折旧3000

对A公司20*5年12月发生的下列经济业务编制会计分录:

1.公司对原材料采用计划成本核算。上月购进并已付款的原材料今日到货并验收入库,计划成本为20万元,材料实际采购成本18万元。

2.期末结转本月发出原材料应负担的超支差异50000元。其中,直接生产用材料负担35000元,车间一般性耗费材料负担10000元,厂部领用材料应负担5000元。

根据下列经济业务编制会计分录。

(1)接受投资者投资390000元,款项存入银行。

(2)向银行申请取得期限为3个月的借款400000元,存入银行。

(3)仓库发出甲材料1500元用于产品生产。

(4)用现金50000元发放工资。

(5)用银行存款付广告费1200元。

(6)用现金支付本月车间设备维修费500元。

(7)月末计提本月固定资产折旧,其中车间固定资产折旧8000元,厂部固定资产折旧3000元。

(8)用现金400元购买车间办公用品。

(9)销售A产品100台,每台售价200元,发票注明该批A产品价款20000元,增值税税额3400元,全部款项收到一张已承兑的商业汇票。

(10)预收某公司货款10000元,款项存入银行。

企业工业生产活动成果和费用资料如下: (1)生产某型号的微型电机98400台,每台154元。已出售90000台,另外有4000台,经验收敛格并已办理入库手续。 (2)用订货者来料生产的50瓦风扇电机1400台,共收加工费 98000元,该种电机每台105元。 (3)修理车间为外单位修理机床,共收加工费43560元, 全部验收合格并已交付使用。 (4)本厂电机转子部件全部由本厂生产的,每件52元,年初库存量4800件,本年已售10000件,年末库存量7500件。 (5)本年工业生产费用及利税额资料,经整理列表如下: 项 目 金额(元) 项 目 金额(元) 1、外购材料 9506400 6、工资 2091600 2、外购燃料 250000 7、提出的职工福利基金 260160 3、外购动力 287000 8、固定资产折旧 644520 4、其它支出 649600 9、生产税净额 580600 其中: 10、应得利税 715880 (1)外部修理加工费 99400 (2)外部运输费 46800 (3)本企业车队运输费 240040 (4)办公费 65600 (5)旅差费 92400 (6)保险费 24000 (7)劳动用品费 51360 (8)水电费 30000 5、利息支出 142800 试用生产法和收入法,计算工业增加值。

某企业12月发生下列业务:

1.收到投资者投入的货币资金4,000,000存入银行。

2.采购材料一批,应付货款300,000元,增值税率17%,均未支付。同时以现金支付上述材料的搬运费1,200元。

3.该材料验收入库,结转材料采购成本。

4.结转本年应付工资,其中生产工人工资340,000元,车间管理人员工资21,000元,厂部管理人员工资45,000元。

5.用银行存款支付本月的车间租金1,200元。

6.领用材料80,000元。其中生产产品68,000元,车间一般耗用12,000元。

7.计提固定资产折旧800,000元,其中生产部门600,000元,管理部门应负担200,000元。

8.销售产品200,000元,增值税率17%,款项存入银行。

9.以银行存款支付销售产品的广告费20,000元。

10.结转已销售产品成本100,000元。

要求:编制会计分录。