题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

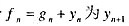

令(yt)代表一个I(1)序列。假设gn是Δyn+1的提前一期预测值,令的提前一期预测值。解释为什

令(yt)代表一个I(1)序列。假设gn是Δyn+1的提前一期预测值,令 的提前一期预测值。解释为什么预测Δyn+1和yn+1有相同的预测误差。

的提前一期预测值。解释为什么预测Δyn+1和yn+1有相同的预测误差。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

令(yt)代表一个I(1)序列。假设gn是Δyn+1的提前一期预测值,令的提前一期预测值。解释为什么预测Δyn+1和yn+1有相同的预测误差。

如果结果不匹配,请 联系老师 获取答案

更多“令(yt)代表一个I(1)序列。假设gn是Δyn+1的提前一…”相关的问题

更多“令(yt)代表一个I(1)序列。假设gn是Δyn+1的提前一…”相关的问题

假设(yt)和(zt)都是Ⅰ(1)序列,但对于某个β≠0,yt-βzt是Ⅰ(0)。证明对于任何δ≠β,yt-δzt,一定是I(1)。

假设时间序列过程(yt)由yt=z+et生成, =1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和

=1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和 并独立于(et)。

并独立于(et)。

(i)求yt的期望值。它取决于t吗?

(ii)对任意的t和h, 求Cov(yt,yt+h),yt是协方差平稳的吗?

(iii)利用第(i) 部分和第(ii) 部分证明对于任意的t和h,

(iv)yt渐近无关吗?请解释。

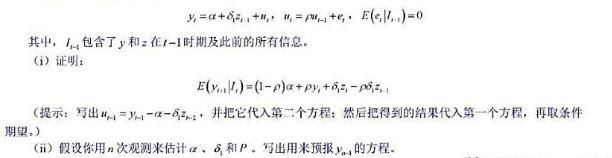

假设yt服从下列模型:

(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊情形?

(iv)利用含有AR(1)序列相关的模型进行预报,第(iii)部分有何含义?

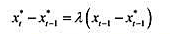

一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把yt和xt的期望值(xt*)相联系,其中xt的期望值是以在:-1时期所观测到的所有信息为条件的:

对(ut)的一个自然假定是E(ut|It-1)=0,其中lt-1代表在t-1时期有关y和x的所有信息:这意味着E(ut|It-1)=a0+atxt*。为了完成这个模型,需要一个关于如何形成期望xt*的假定。我们在教材11.2节看到过一个适应性预期的简单例子,在那里有xt*=xt-1。一个更复杂一些的适应性预期机制为:

其中,0 < λ < 1。这个方程意味着,预期变化要根据上一期的实现值是高于还是低于其预期值而做出反应。假定0 <λ < 1,说明预期变化是上一期预测误差的一个比例。

(i)证明上述两个方程意味着:

[提示:把教材方程(18.68)滞后一个时期并乘以(1-1),然后从教材方程(18.68)中减掉,再利用教材(18.69)。]

(ii)在E(ut|It-1)=0下,{ut}是序列无关的。对误差vt=ut-(1-λ)ut-1来讲,这意味着什么?

(iii)如果把第(i)部分中的方程改写为:

我们如何一致地估计β1?

(iv)给定β1的一致估计值,你将如何一致地估计λ和α1?

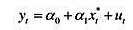

(i)令yt代表真实个人可支配收入。用直至1989年的数据估计如下模型:

并用通常的格式报告结果。

(ii)用第(i)部分估计的方程预测1990年的y。预测误差是多少?

(iii)用第(i)部分估计的参数,计算20世纪90年代提前一期预测值的MAE。

(iv)把yt-1从方程中去掉后,计算相同时期内的MAE。在模型中包含yt-1更好些吗?

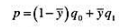

(i)对于一个二值响应y,令 表示样本中1的比例(等于yi的样本均值)。令

表示样本中1的比例(等于yi的样本均值)。令 表示结果为y=0的正确预测百分数,而

表示结果为y=0的正确预测百分数,而 表示结果为y=1的正确预测百分数。若

表示结果为y=1的正确预测百分数。若 是整体的正确预测百分数,证明

是整体的正确预测百分数,证明 的一个加权平均:

的一个加权平均:

(ii)在一个容量为300的样本中,假设=0.70,所以有210个结果为yi=1,90个结果为yi=0。假设y=0的正确预测百分数为80,而y=1的正确预测百分数为40。求总体正确预测百分数。

(i)对于一个二值响应y,令 表示样本中1的比例(等于yi的样本均值)。令q0,表示结果为y=0的正确预测百分数,而q1表示结果为y=1的正确预测百分数。若p是整体的正确预测百分数,证明p是q0和q1的一个加权平均:

表示样本中1的比例(等于yi的样本均值)。令q0,表示结果为y=0的正确预测百分数,而q1表示结果为y=1的正确预测百分数。若p是整体的正确预测百分数,证明p是q0和q1的一个加权平均:

(ii)在一个容量为300的样本中,假设yi=0.70,所以有210个结果为yi=1,90个结果为yi=0。假设yi=0的正确预测百分数为80,而yi=1的正确预测百分数为40。求总体正确预测百分数。

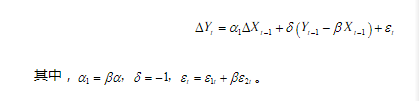

假设过程{(xt,yt):t=0,1···},满足方程 其中,

其中, 时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

其中, 。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

(i) 如果你利用一个容量为n的随机样本进行score。对voucheri的简单回归, 那么, 普通最小二乘估计量能给出教育券项目影响的一个无偏估计量吗?

(ii)假设你还可以搜集到一些诸如家庭收入、家庭结构(比如孩子是否与双亲住在一起)和父母的受教育水平等背景信息。为了得到教育券项目影响的无偏估计量,你需要控制这些因素吗?请解释。

(iii)你为什么应该在回归中包含这些家庭背景变量?有没有你不包含这些背景变量的情况呢?