题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公司采用控股合并方式取得乙公司100%

的股权。投资时甲公司和乙公司资产负债表有关资料如下表,在评估确认乙公司净资产公允价值的基础上,双方协商的并购价为140000元,由甲公司以银行存款支付。乙公司按净利润的10%计提盈余公积。

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

如果结果不匹配,请 联系老师 获取答案

更多“甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公…”相关的问题

更多“甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公…”相关的问题

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:

(1) 2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。(2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:

(1 )201×年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)201×年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000 万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:

(1) 确定购买方。

(2) 确定购买日。

(3) 计算确定合并成本。

(4) 计算固定资产、元形资产的处置损益。

(5) 编制甲公司在购买日的会计分录。

(6) 计算购买日合并财务报表中应确认的商誉金额。

A.12

B.48

C.30

D.18

A.4

B.5

C.6

D.7

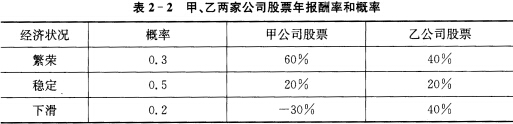

某公司拟进行股票投资,现有以下两家公司的股票年报酬率等资料见表2—2。

假设甲股的风险报酬系数为8%,乙股的风险报酬系数为6%,该公司作为稳健的投资者,比较选择投资哪家的股票更好,理由是什么? 要求:

假设甲股的风险报酬系数为8%,乙股的风险报酬系数为6%,该公司作为稳健的投资者,比较选择投资哪家的股票更好,理由是什么? 要求:

计算两种股票的期望报酬率;

A.股本

B.资本公积

C.管理费用

D.商誉

案情:2004年11月,某市一家有限责任公司开业,公司登记的名称为“蜜雪儿时装有限责任公司”(以下简称甲公司),年底时与该公司仅隔一条马路的另一街区也成立了一家公司,登记的名称为“蜜雪儿制衣有限责任公司”(以下简称乙公司),两家公司离得很近但属于不同的街区,在不同的工商登记部门注册登记。甲公司认为其先设立并一直以“蜜雪儿”这个名称对外营业。而乙公司也用“蜜雪儿”这个名称,也兼营服装的销售。这样使两家公司的关系微妙,在社会上会造成一定不良的影响。据此,甲公司要求乙公司停止使用“蜜雪儿”这个名称,消除影响。但乙企业认为,两家公司在不同的街区注册,登记机关是不同的,而且经营的范围也不相同,不存在任何影响和侵权行为。

问题:如甲公司以乙公司使用相似名称为由向法院起诉,应如何处理?

A.21.5

B.18.7

C.16.5

D.13

A.由甲、乙公司连带清偿

B.由甲、乙公司的上级主管部门承担

C.由甲、乙公司和其上级主管部门连带承担

D.由甲公司承担

阅读上面的资料,回答下面的问题:

(1)请分别指出甲、乙两公司采用的组织结构的形式并说明其特点。

(2)你认为在进行组织结构设计时应考虑哪些因素?遵循哪些原则?

资料一:该产品全年产销量一致。2016年固定成本总额为3500000元,该产品生产资料如表1所示:

资料二:2016年第四季度按定期预算法编制2017年的企业预算,部分预算资料如下:

(1)乙材料2017年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2017年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2017年年初的预计应付账款余额为130000元。

(2)该公司2017年度生产预算如表2所示:

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克;

(4)E公司2017年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克;

资料三:E公司为的增值税一般纳税人,适用增值税税率为17%目前的供货商A为一般纳税人,且可以提供增值税专用发票,适用的增值税率为17%。现有另外两家供货商B、C公司提出将来可以为其提供生产所需原材料,其中B为小规模纳税人,可以委托税务机关开具增值税税率为3%的发票;C为个体工商户,目前只能出具普通发票。A、B、C三家公司提供的原材料质量无差别,所提供的每单位原材料的不含税价格分别为11元/千克、10.5元/千克和10元/千克。假设城市维护建设税率为7%,教育费附加率为3%。

要求:

(1)根据资料一计算:

①甲产品2016年保本作业率;②安全边际额。

(2)根据资料二计算:

①填写E公司乙材料采购预算表中空格(不需要列示计算过程)。

②计算E公司2017年第一季度预计采购现金支出和第四季度末预计应付账款金额。

③计算E公司2017年第一季度甲产品消耗乙材料的成本差异、价格差异与用量差异。

(3)根据资料三,计算分别从不同供货商进货的单位产品税后利润,从利润最大化角度考虑E公司2017年第一季度应该选择哪家企业作为原材料供应商?(由于E企业的购货方式不会影响到其他的费用,所以在以下计算过程中省略其他费用。)