题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2019年12月1日所有者权益状况如下:实收资本200万元,资本公积80万元,盈余公积130万元,本年利润90万元。本月实现利润60万元,按照当年净利润的10%计提法定盈余公积,按照当年净利润的10%宣告发放现金股利。假定不考虑其他因素,则该企业2019年12月31日的留存收益为()。

A.265

B.220

C.250

D.280

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.265

B.220

C.250

D.280

如果结果不匹配,请 联系老师 获取答案

更多“某企业2019年12月1日所有者权益状况如下:实收资本200…”相关的问题

更多“某企业2019年12月1日所有者权益状况如下:实收资本200…”相关的问题

A.1130万元

B.1180万元

C.1200万元

D.1220万元

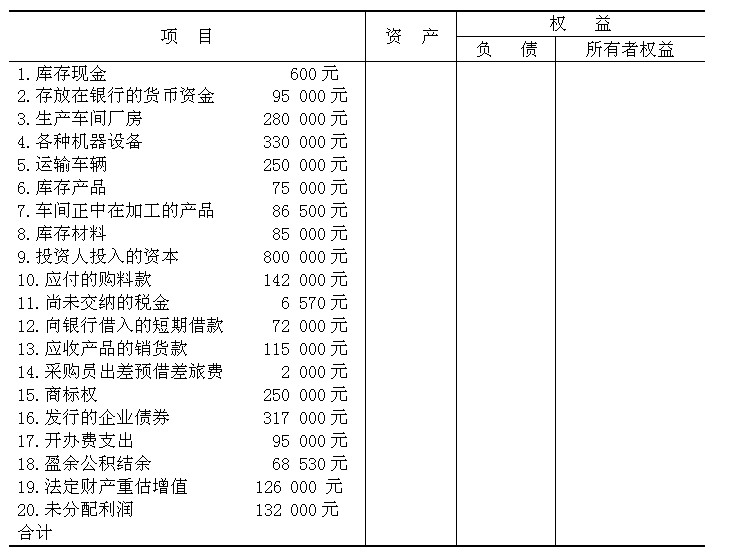

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。

要求:根据上述资料确定资产.负债及所有者权益项目,并分别加计资产.负债及所有者权益金额和合计数,验证资产和权益是否相等?

2019年1月1日,A公司资产负债表中的股东权益项目期初余额如下:(单位:元) 股本(面值1元) 200,000 资本公积 300.000 盈余公积 250,000 未分配利润 180,000 所有者权益合计 930,000 2019年3月5日,A公司以5元的价格发行60,000股普通股,发行费用15,000元。 2019年4月5日,A公司宣告发放2018年股利每股派发现金0.5元。 2019年5月5日,A公司以4.5元的价格回购40,000股普通股。 2019年A公司实现净利润150,000元,分别按照净利润的10%和5%提取法定盈余公积和任意盈余公积。 要求计算A公司2019年12月31日下列股东权益项目的余额: (1)股本的金额为()元;((2)资本公积的金额为()元;(2分) (3)盈余公积的金额为()元 (4)未分配利润的金额为()元

A.200万元

B.250万元

C.300万元

D.400万元

A.32

B.38

C.70

D.87

A.73 500

B.65 000

C.67 000

D.71 500

5

40.5

41

41.5

(材料)2016年1~12月,国有企业营业总收入458978亿元,同比增长2.6%。其中,中央企业276783.6亿元,同比增长2%;地方国有企业182194.4亿元,同比增长3.5%。1~12月,国有企业营业总成本449885亿元,同比增长2.5%,其中销售费用、管理费用和财务费用同比分别增长5.9%、增长6.7%和下降3.7%。其中,中央企业268039.9亿元,同比增长2.2%,其中销售费用、管理费用和财务费用同比分别增长5.8%、增长7.3%和下降5.8%;地方国有企业181845.1亿元,同比增长3%,其中销售费用、管理费用和财务费用同比分别增长6.3%、增长5.7%和下降1.5%。1~12月,国有企业利润总额23157.8亿元,同比增长1.7%。其中,中央企业15259.1亿元,同比下降4.7%;地方国有企业7898.7亿元,同比增长16.9%。1~12月,国有企业应交税金38076.1亿元,同比下降0.7%。其中,中央企业29153亿元,同比下降2.5%;地方国有企业8923.1亿元,同比增长6%。12月末,国有企业资产总额1317174.5亿元,同比增长9.7%;负债总额870377.3亿元,同比增长10%。其中,中央企业资产总额694788.7亿元,同比增长7.7%;负债总额476526亿元,同比增长8.2%;地方国有企业资产总额622385.8亿元,同比增长12%;负债总额393851.3亿元,同比增长12.1%。2016年1~12月,国有企业营业总成本比上年增长了约多少万亿元?

A.0.9

B.1.1

C.1.3

D.1.5

如按利润/总收入的方式计算利润率,则2016年1~12月利润率高于上年水平的是:A.仅地方国有企业

B.仅中央企业

C.中央企业和国有企业总体

D.地方国有企业和国有企业总体

2016年1~12月,中央企业的应交税金占利税总额(利润与应交税金之和)比重比地方国有企业约:A.高13个百分点

B.高21个百分点

C.低13个百分点

D.低21个百分点

所有者权益的计算方式为资产总额-负债总额。2016年末国有企业所有者权益中,中央企业所有者权益约占:A.58%

B.54%

C.49%

D.42%

关于2016年国有企业经营状况,能够从上述A.地方国有企业营业收入占国有企业营业总收入的一半以上

B.管理费用和财务费用占总成本比重均高于上年水平

C.中央企业应交税金占总收入的比重高于上年水平

D.地方国有企业资产总额同比增量高于其负债总额同比增量

请帮忙给出每个问题的正确答案和分析,谢谢!

A.1.5元

B.1.25元

C.1.35元

D.1.47元