题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

按财务会计制度的要求,以下几类固定资产中()必须按要求提取折旧。

A.已足额提取折旧仍继续使用的固定资产;

B.单独估价作为固定资产入账的土地;

C.以经营租赁方式租出的固定资产;

D.以融资租赁方式租出的固定资产;

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.已足额提取折旧仍继续使用的固定资产;

B.单独估价作为固定资产入账的土地;

C.以经营租赁方式租出的固定资产;

D.以融资租赁方式租出的固定资产;

如果结果不匹配,请 联系老师 获取答案

更多“按财务会计制度的要求,以下几类固定资产中()必须按要求提取折…”相关的问题

更多“按财务会计制度的要求,以下几类固定资产中()必须按要求提取折…”相关的问题

A.已足额提取折旧仍继续使用的固定资产;

B.单独估价作为固定资产入账的土地;

C.以经营租赁方式租出的固定资产;

D.季节性停用和维修停用的固定资产;

A.大修理期间应照提折旧

B.大修之后将修理支出列入期间费用

C.大修理前后计提折旧的依据相同

D.大修之后将改良支出纳入折旧范围

A.40%

B.50%

C.60%

A.公司生产经营决策是领导的事,会计人员没有必要参与,也没有必要过问

B.《会计法》已明确规定单位负责人应当保证财务会计报告真实、完整,会计人员在自己不贪不占的前提下,领导让干什么就干什么

C.会计人员应该按会计制度记账、算账、报账,如实反映单位的经济业务活动情况

D.会计人员应保守公司的商业秘密,在任何情况下,都不能向外界提供或者泄露单位的会计信息

A.本人写出检查

B.通报批评

C.经济处罚

A.《财务会计制度及核算软件备案报告书》

B.纳税人财务、会计制度或纳税人财务、会计核算办法

C.财务会计核算软件、使用说明书原件及复印件(使用计算机记账的纳税人)

D.经办人身份复印件

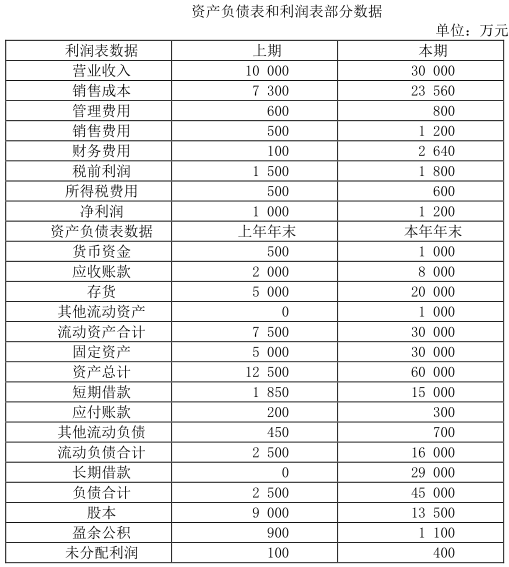

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;1年按360天计算)。

(1)总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分数)。

根据现行会计制度的规定,下列交易或事项中,不影响股份有限公司利润表中营业利润金额的是()。

A.清理管理用固定资产发生的净损失

B.按产品数量支付专利技术转让费

C.出售原材料并结转成本

D.计提存货跌价准备