题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

约当产量法计算在产品与完工产品成本,应该将以下因素考虑进去( )。

A.发生的不可修复废品

B.在产品盘亏毁损的短缺数量

C.企业订有计划的损耗率

D.废品残值

答案

答案

ABCD

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.发生的不可修复废品

B.在产品盘亏毁损的短缺数量

C.企业订有计划的损耗率

D.废品残值

答案

ABCD

如果结果不匹配,请 联系老师 获取答案

更多“约当产量法计算在产品与完工产品成本,应该将以下因素考虑进去(…”相关的问题

更多“约当产量法计算在产品与完工产品成本,应该将以下因素考虑进去(…”相关的问题

A.约当产量法

B.定额比例法

C.在产品按定额成本计算

D.在产品成本按年初数固定计算

A.月末在产品数量较大

B.月末在产品数量较小

C.各月末在产品变化较大

D.产品成本中原材料和加工费用的比重相差不大

E.产品成本中原材料和加工费用的比重相差较大

A.不计算在产品成本法和按年初数固定计算在产品成本法均可在产品数量大但各月之间在产品数量变动不大的情况下使用

B.月末在产品数量较大,产品成本中各项费用所占比例相差不多的产品费用分配应使用在产品按所耗直接材料费用计价法

C.约当产量比例法根据完工产品的产量和在产品约当产量的比例分配费用

D.已完工但未验收入库的产品,可以视为完工产品而使用在产品按完工产品成本计算法分配费用

E.当企业的定额管理工作尚不成熟时,也可采用在产品按定额成本计价法或定额比例法

A.月末在产品数量较多

B.各月在产品数量变化不大

C.生产成本中直接材料成本在生产成本中所占比重很大

D.生产成本中直接材料成本和直接人工等加工成本的比重相差不大

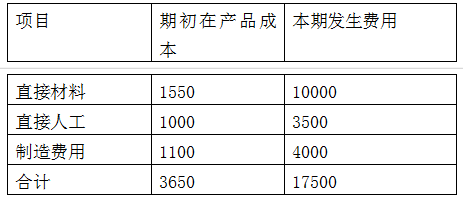

甲产品完工产品与在产品之间费用的分配采用约当产量比例法(加权平均法)进行。有关资料如下:

(1)本月完工产品1000件;

(2)本月月初在产品200件,其中第一工序为50件,第二工序为90件,第三工序为60件;

(3)本月月末在产品240件,其中第一工序为80件,第二工序为60件,第三工序为100件;

(4)甲产品的原材料在各工序陆续投入,其投料程度与加工进度不一致。甲产品的原材料消耗定额为120公斤,其中第一工序60公斤,第二工序30公斤,第三工序30公斤;

(5)甲产品的工时消耗定额为20小时,其中第一工序4小时,第二工序10小时,第三工序6小时;

(6)月初在产品生产费用为:直接材料费用5000元,直接人工费用2000元,制造费用3600元;本月生产费用为:直接材料费用40800元,直接人工费用20400元,制造费用30000元。

(1)请写出直接材料费用的计算分配过程,具体要求如下:

①计算直接材料投料率。

②计算月末在产品约当产量。

③计算直接材料费用在本月完工产品和月末在产品之间的分配。

(2)请写出直接人工费用和制造费用的计算分配过程,具体要求如下:

①计算完工率。

②计算月末在产品约当产量。

③计算直接人工费用在本月完工产品和月末在产品之间的分配。

④计算制造费用在本月完工产品和月末在产品之间的分配。

(3)计算本月完工产品成本和月末在产品成本。

A.133909

B.130909

C.130200

D.130299

A.60%

B.40%

C.80%

D.67.5%

甲公司生产X产品,需要经过三个步骤,第一步骤半成品直接转入第二步骤,第二步骤半成品直接转入第三步骤,第三步骤生产出产成品。各步骤加工费用随加工进度陆续发生。该公司采用平行结转分步法计算产品成本。月末盘点:第一步骤月末在产品100件,完工程度60%;第二步骤月末在产品150件,完工程度40%;第三步骤完工产品540件,在产品200件,完工程度20%。按照约当产量法加权平均法,第二步骤加工费用应计入完工产品成本的份额占比是()。

A.40%

B.60%

C.67.5%

D.80%

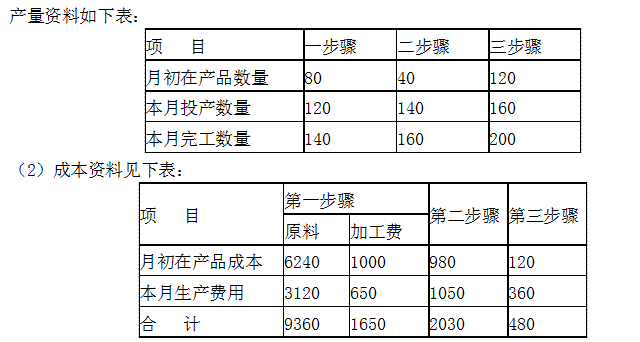

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。