题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

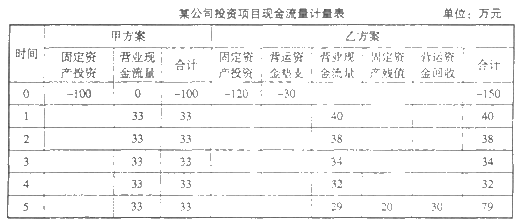

某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择,两个方案的现金流量表如下:

根据上述资料,回答下列第 91~95 题:

第 91 题 甲方案的投资回收期为()年。

答案

答案

C

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据上述资料,回答下列第 91~95 题:

第 91 题 甲方案的投资回收期为()年。

答案

C

如果结果不匹配,请 联系老师 获取答案

更多“某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择…”相关的问题

更多“某公司准备购入一台设备以扩充生产能力。现有甲乙两方案可供选择…”相关的问题

A.746070

B.1500000

C.1346070

D.1046070

要求:利用差量分析法作出A零件是自制还是外购的决策。

A.减少2万元

B.增加18万元

C.增加2万元

D.增加22万元

A.80000元

B.84000元

C.88000元

D.98400元

A.商标权

B.公司债券

C.施工设备

D.运输机械

E.钢模板

A.420

B.410

C.370

D.460

A.20万元

B.14万元

C.8万元

D.45万元

某公司现有的生产设备可以同时生产A和B两种化学原料,关于A和B两种原料的有关资料如下表所示:

两种产品的有关资料

假定下一预算年度,两种产品的年需求量都超过了该企业的生产能力,而生产能力是企业产销量的唯一限制因素,该企业全年可利用的生产能力只有45000个机器小时。

要求:(1)在生产能力只有45000个机器小时的情况下,分别计算A和B两种产品的贡献毛益总额。

(2)作出应生产那一种产品的决策。

A.2500元

B.-2200元

C.-3500元

D.1880元

A.94.4

B.94.93

C.83

D.89.45