题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

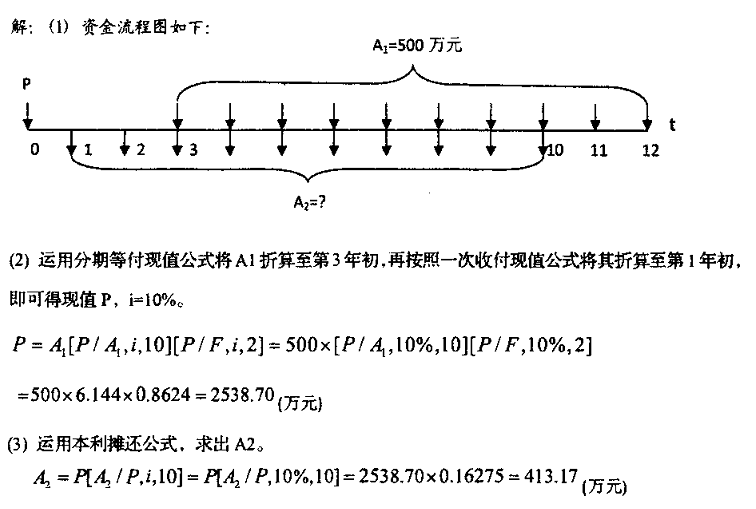

某工程建设项目拟定的固定资产投资借款偿还方案为:从第3年末至第12年末每年等额偿还本息A1=500

万元,现需将其换算为与第1年年未至第10年年末等价的另一等额年金系列A2(i=10%),求A2=?(要求画出资金流程图)

答案

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

更多“某工程建设项目拟定的固定资产投资借款偿还方案为:从第3年末至…”相关的问题

更多“某工程建设项目拟定的固定资产投资借款偿还方案为:从第3年末至…”相关的问题

A.该年因使用该固定资产新增的净利润

B.该年因使用该固定资产新增的折旧

C.该年回收的固定净产净残值

D.该年偿还的相关借款本金

E.该年因使用固定资产新增的利息

A.29%、48%

B.26.3%、43.6%

C.35%、60%

D.31.82%、54.55%

目的:练习错账更正方法。

资料:某企业于20lO年5月查账时发现下列错账(红字用方框):

(1)从银行提取现金3500元,过账后,会计凭证没错,账簿将金额记为5300元。

(2)接受某企业投资的固定资产,双方协议价值为70000元;查账后发现凭证与账簿记录如下:

借:固定资产 70000

贷:资本公积 70000

(3)以银行存款偿还短期借款4000元,查账时发现凭证与账簿记录如下:

借:短期借款 40000

贷:银行存款 40000

(5)以一张商业承兑汇票抵付应付账款40000元。查账时发现凭证与账簿记录如下:

借:应付账款 54000

贷:应付票据 54000

要求:按正确的方法更正以上错账。

A.35.14%

B.43.24%

C.48.15%

D.59.26%

A.投资收益率

B.偿债备付率

C.财务内部收益率

D.借款偿还期

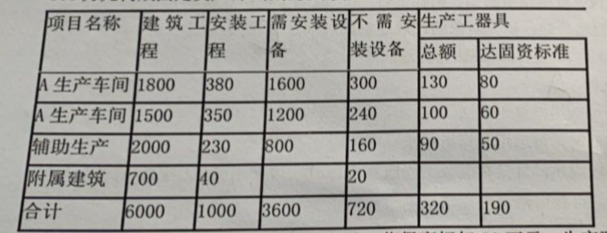

车间及若干附属办公、生活建筑物。在建设期内,各单项工程竣工结算数据见表。工程建设其他投资完成情况如下:

支付行政划拨士地的土地征用及迁移费500万元,支付土地使用权出让金700万元;建设单位管理费400万元(其中300万元构成固定资产);勘察设计费340万元

专利费70万元;非专利技术费30万元;获得商标权90万元;生产职工培训费50万元;报废工程损失20万元;生产线试运转支出20万元,试生产产品销售款5万元。

问题:

(1)试确定A生产车间的新增固定资产价值。

(2)试确定该建设项目的固定资产、流动资产、无形资产和递延资产价值。