题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某产品本月成本资料如下: 要求: (1)填写标准成本卡中用字母表示的数据; (2)计算本月产品成本差异

某产品本月成本资料如下: 要求: (1)填写标准成本卡中用字母表示的数据; (2)计算本月产品成本差异总额; (3)计算直接材料价格差异和用量差异; (4)计算直接人工效率差异和工资率差异; (5)计算变动制造费用耗费差异和效率差异; (6)分别采用二差异法和三差异法计算固定制造费用差异。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某产品本月成本资料如下: 要求: (1)填写标准成本卡中用字…”相关的问题

更多“某产品本月成本资料如下: 要求: (1)填写标准成本卡中用字…”相关的问题

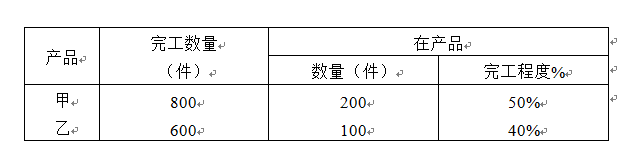

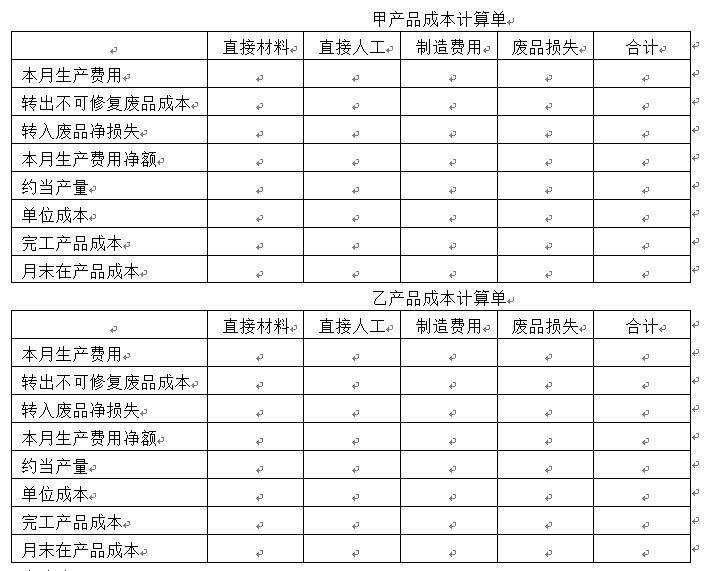

直接材料实际购进量是4000公斤,单价0.55元/公斤;本月生产产品400件,使用材料2500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。(2)将差异总额进行分解。

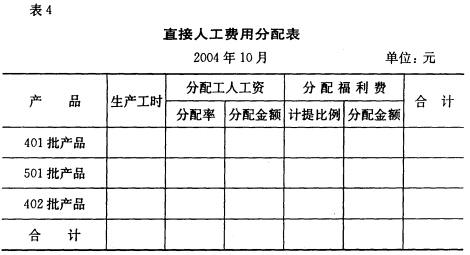

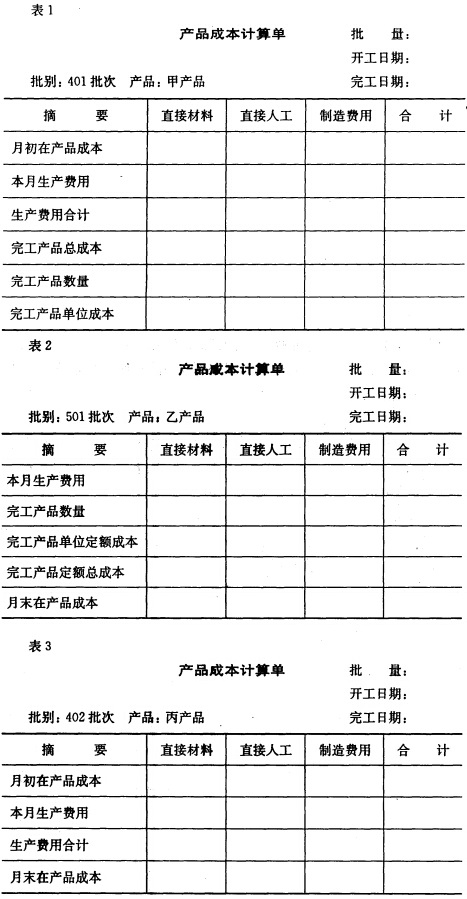

直接材料实际购进量是4000公斤,单价0.55元/公斤;本月生产产品400件,使用材料2500公斤。要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。(2)将差异总额进行分解。 (2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

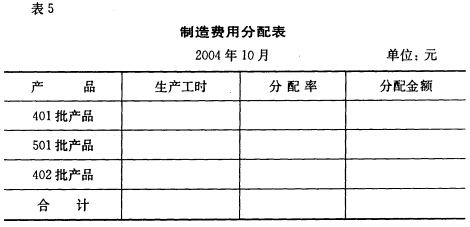

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。 (4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。 (5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。