题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某轿车制造厂2013年1月经济业务如下(增值税税率17%;消费税税率5%):(1)采购原材料100吨,取得增值税专用发票,发票注明价款500000元,增值税85000元,款项已通过银行存款支付。(2)销售小轿车100辆,不含税单价50000元,开具普通发票,款项未收,增值税税率17%,消费税税率5%。(3)委托某加工厂加工轿车,发出各种材料价款总计300000元,加工方收取加工费100000元,增值税17000元,同时代收消费税,全部以银行存款支付。(4)本月购入原材料1吨发生非正常损失,经批准转入营业外支出。(5)以自产轿车10辆对外股权投资,轿车成本价300000元,增值税和消费税计税价格500000元。(6)由于陷入财务困境,以自产轿车10辆偿还应付账款650000元,轿车成本300000元,增值税和消费税计税价格均为500000元。(7)以上委托加工轿车10辆全部收回入库。(8)以自产轿车1辆奖励引进的高级管理人才,轿车成本30000元,市场价格50000元。(9)2006年1月购入的机器设备发生意外毁损,原值500000元,已计提折旧350000元,以现金支付清理费用1000元,取得残值收入现金5000元。(10)购入不需安装的生产设备一台,不含税价款300000元,增值税51000元,取得增值税专用发票,款项已通过银行存款支付。要求:写出以上经济业务的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某轿车制造厂2013年1月经济业务如下(增值税税率17%;消…”相关的问题

更多“某轿车制造厂2013年1月经济业务如下(增值税税率17%;消…”相关的问题

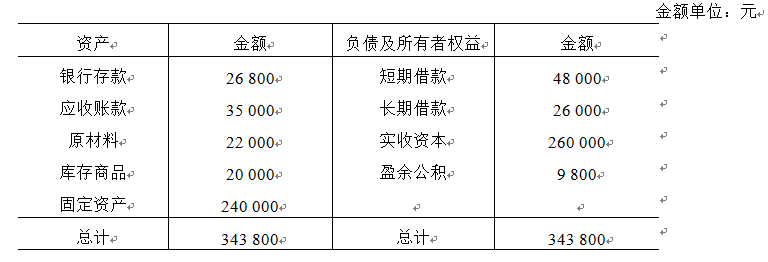

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。

(2)该企业2007年1月发生部分经济业务如下: ①销售产品一批,货款28 000元,尚未收到(增值税略)。 ②结算本月应付行政管理部门职工工资5 000元。 要求: (1)根据表中资料,计算并列出2006年12月31日会计等式: (2)根据表中资料及2007年1月发生的经济业务,计算并列出2007年1月31日扩展的会计等式; (3)根据表中资料,分别计算2006年12月份流动资产、非流动资产、净资产及存货等项目的金额(列出计算过程); (4)计算2007年1月31日流动负债、长期负债的金额。