题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

“在卖方市场下比较注重产品设计的花样和质量的营销观念”是()。

A.生产观念

B.社会营销观念

C.市场营销观念

D.产品观念

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.生产观念

B.社会营销观念

C.市场营销观念

D.产品观念

如果结果不匹配,请 联系老师 获取答案

更多““在卖方市场下比较注重产品设计的花样和质量的营销观念”是()…”相关的问题

更多““在卖方市场下比较注重产品设计的花样和质量的营销观念”是()…”相关的问题

下列关于房地产价格影响的表述中,正确的是()。

A.在卖方市场下,增加卖方的税收通常会导致房地产价格上涨

B.增加房地产持有环节的税收,通常会导致房地产价格上涨

C.在买方市场下,增加卖方的税收通常会使房地产价格下降

D.严格控制房地产开发贷款,通常会使房地产价格下降

A.腺样鳞状细胞癌

B.腺鳞癌

C.未分化癌

D.基底样鳞状细胞癌

E.疣状癌

A.要突破量化研究的范式

B.要克服急功近利思想

C.要有明确的程序与路径

D.要更加注重质性研究

A.要突破量化研究的范式

B.要克服急功近利思想

C.要有明确的程序与路径

D.要更加注重质性研究

A.要突破量化研究的范式

B.要克服急功近利思想

C.要有明确的程序与路径

D.要更加注重质性研究

A.要突破量化研究的范式

B.要克服急功近利思想

C.要有明确的程序与路径

D.要更加注重质性研究

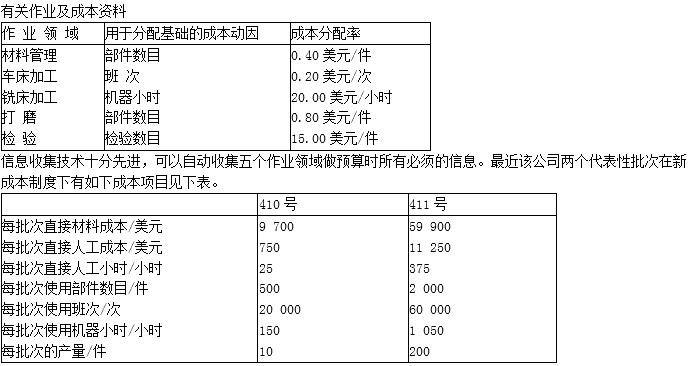

间接成本库(制造费用,按直接人工小时进行分配)。2008年,原成本制度下间接成本分配率为每直接人工小时115美元。最近,由产品设计人员、生产人员、会计人员组成的小组采用ABC法对其分批成本制度进行了改进。小组决定保留两类直接成本,并用五个间接成本库代替单一间接成本库。这五个成本库代表了生产的五个作业领域,每个都有自己的监督人员和责任约束。相关数据如下表所示

有关成本项目资料

要求:

(1)计算原成本制度下各批次的单位制造成本。

(2)计算ABC法下各批次的单位制造成本。

(3)比较要求(1)、(2)中计算出的410号与411号的单位成本数字。为什么原成本制度与ABC法在估计每批次的批次成本时会有所不同?这些不同对特蕾西公司重要吗?