题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

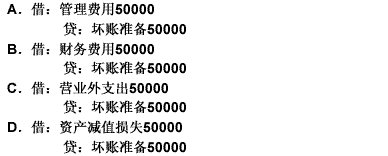

某企业采用应收账款余额百分比法计提坏账准备。已知年末应收账款余额为50万元,核定的坏

账计提比例为10%,且企业本年是初次计提坏账,不考虑其他因素,年末计提坏账的会计处理为()。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业采用应收账款余额百分比法计提坏账准备。已知年末应收账款…”相关的问题

更多“某企业采用应收账款余额百分比法计提坏账准备。已知年末应收账款…”相关的问题

要求:根据上述资料,编制2006、2007、2008年度计提坏账准备,确认坏账损失、收回前期已注销的坏账的会计分录。

A.该事业单位采用的是应收款项余额百分比法计提坏账准备

B.该事业单位当期应计提的坏账准备为95万元

C.计提坏账准备时在财务会计中应增加其他费用

D.事业单位采用备抵法核算坏账损失

A、3500元

B、6000元

C、4000元

D、5000元

我国现行制度规定,企业的坏账准备采用()进行估计。

A.应收账款余额百分比法

B.销货百分比法

C.账令分析法

D.赊销百分比法

(1)销售商品一批,增值税专用发票上注明的价款为5000000元,增值税税额为850000元,货款尚未收到。

(2)因某客户破产,该客户所欠货款10000元不能收回,确认为坏账损失。

(3)收回上年度已转销为坏账损失的应收账款8000元并存入银行。

(4)收到某客户以前所欠的货款4000000元并存入银行。

要求:

A.对于事业单位收回后不需上缴财政的应收账款应当计提坏账准备,对于收回后需上缴财政的应收账款不计提坏账准备

B.事业单位对于全部的应收账款均应评估其收回的可能性,并计提坏账准备

C.收回后应上缴财政的应收账款确实无法收回的,应按照核销金额借记"应缴财政款"科目,贷记"应收账款"科目

D.事业单位可以采用应收款项余额百分比法.账龄分析法等对其不需上缴财政的应收账款计提坏账准备

A.104.1

B.105

C.28.2

D.58.2

A.200

B.28

C.228

D.0

A.借:递延所得税资产37500 贷:所得税费用37500

B.借:所得税费用37500 贷:递延所得税资产37500

C.借:递延所得税负债150000 贷:所得税费用150000

D.不作抵销处理