题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某服装企业生产一款服饰,今年的生产量为2000件,售价200元/件,单位变动成本90元/件,获利100000元。

某服装企业生产一款服饰,今年的生产量为2000件,售价200元/件,单位变动成本90元/件,获利100000元。

要求:(1)计算经营杠杆系数。

(2)明年计划增加销售10%,预测可实现的利润。

答案

答案

经营杠杆系数=〔(单价-单位变动成本)×销售量)〕/〔(单价-单位变动成本)×销售量-固定成本〕=(200-90)×2000/100000=2.2明年预计可实现利润=基期利润×(1+销售量变动充×经营杠杆系数)=100000×(1+10%×2.2)=122000(元)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某服装企业生产一款服饰,今年的生产量为2000件,售价200…”相关的问题

更多“某服装企业生产一款服饰,今年的生产量为2000件,售价200…”相关的问题

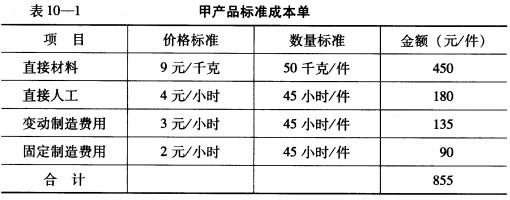

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。