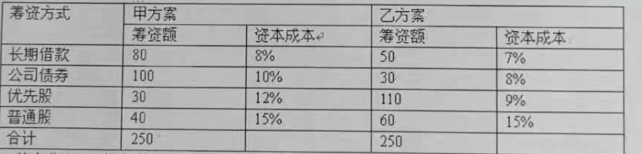

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业有关成本与利润的资料如下:要求:(1)计算上年实际成本利润率、本年计划成本利润率、本年累

某企业有关成本与利润的资料如下:要求:(1)计算上年实际成本利润率、本年计划成本利润率、本年累

某企业有关成本与利润的资料如下:

要求:(1)计算上年实际成本利润率、本年计划成本利润率、本年累计实际成本利润率;

(2)简要评价该企业的成本管理工作。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业有关成本与利润的资料如下:

要求:(1)计算上年实际成本利润率、本年计划成本利润率、本年累计实际成本利润率;

(2)简要评价该企业的成本管理工作。

如果结果不匹配,请 联系老师 获取答案

更多“某企业有关成本与利润的资料如下:要求:(1)计算上年实际成本…”相关的问题

更多“某企业有关成本与利润的资料如下:要求:(1)计算上年实际成本…”相关的问题

要求:要求按变动成本法的有关公式计算下列指标:

(1)单位产品成本;

(2)期间成本;

(3)销售成本;

(4)税前利润。

资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账

户余额如下:

“本年利润”总账贷方余额3560000元;

“利润分配”总账借方余额2800000元;

“利润分配——提取法定盈余公积”356000元;

“利润分配——提取公益金”178000元;

“利润分配——应付利润”2266000元。

要求:编制有关会计分录

(1)将“本年利润”账户余额结转“利润分配——未分配利润”账户;

(2)将“利润分配——提取法定盈余公积”.“利润分配——提取公益金”.“利润分配——应付利润”明细账余额结转“利润分配——未分配利润”账户;

计入当期管理费用,假设按照税法规定购置该软件系统的费用应按两年摊销,甲企业2008年、2009年实现利润均为1 000万元,所得税率25%。(2)甲公司2008年1月1日向乙公司投资,持有乙公司40%的股份并采用权益法核算。乙公司适用的所得税税率为15%,按照税法规定甲公司从乙公司分得的利润需要就税率差部分补交所得税,乙公司2008年和2009年税后净利润为425万元和510万元,2009年乙公司分配利润340万元。甲公司不能控制暂时性差异转回的时间。假定除上述事项外,无其他纳税调整事项。要求:(1)根据上述资料(1)计算2008年末和2009年末账面价值、计税基础、暂时性差异、递延所得税资产、递延所得税资产发生额。(2)根据上述资料(2)计算2008年和2009年递延所得税负债的发生额。(3)计算甲公司2008年和2009年应交所得税,并编制与所得税有关的会计分录。(金额单位用万元表示)

某产品资料如下:单价6元,单位变动成本4元,单位变动销售费用1元,全年固定成本28000元。

【要求】:(1)计算保本点;(2)全年销售50000件,计算净收益;(3)如单价降低5%,销量可达到100,000件,计算净收益;(4)如果想实现8400元税前目标利润,其他如资料所给,计算销量,并计算此时安全边际和安全边际率。

某企业(非股份制试点企业)2009年有关的财务资料如下:

(1)实现利润350万元;

(2)2008年有尚未弥补的亏损5万元,弥补期未满;

(3)未按期缴纳税金,支付罚款和滞纳金1万元,已列营业外支出;

(4)该企业坏账准备按税法规定,按应收账款的余额的5%o提取,应收账款期末余额为2000000元,企业按账龄分析法提取坏账准备15000元,原“坏账准备”科目无余额;

(5)利润中包括国库券利息收入3000元:

(6)包括收到已扣缴所得税的股利收入5500元:从联营企业分回的税后利润30000元,联营企业所得税税率25%:

(7)支付非公益性捐赠支出4000元,已列入营业外支出。计算该企业2009年度应交的企业所得税,税率25%。

已知某企业的成本费用和销售收入与产量的关系如下,

成本费用函数为:C(Q)=62500+24Q-0.0015Q2,

销售收入函数为:S(Q)=100Q-0.0051Q2

(1)如果没有其他收入,该企业所能获得的最大利润是多少?(2)求取该企业盈亏平衡时的成本费用。

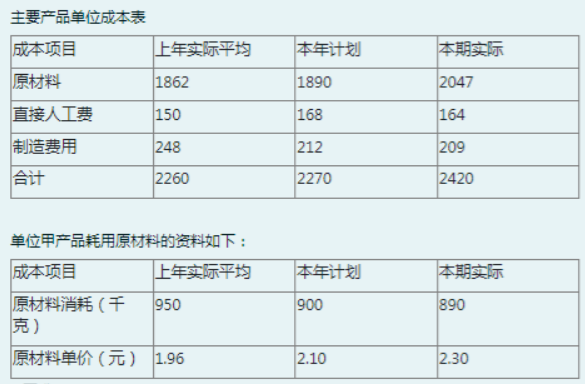

某企业生产甲产品,有关资料如下:

要求:

(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面分析);

(2)分析影响原材料费用变动的因素和各因素对变动的影响程度。

企业年末有关账户本期发生额如下:

主营业务收入贷方10 500万元

营业外收入贷方 600万元

主营业务成本借方7 500万元

营业外支出借方 300万元

销售费用借方 340万元

管理费用借方 700万元

财务费用借方 260万元

要求:(1)计算营业利润、利润总额、净利润,所得税税率25%。

(2)编制结转本年利润的会计分录。

假定某公司有一投资中心,今年一季度的有关资料如下:

销售收入150000元

营业资产(季初)70000元

营业资产(季末)90000元

营业利润15000元

预期最低报酬率14%

要求:计算该投资中心的销售利润率、资产周转率、投资报酬率与剩余收益。