题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

采用简化的分批法,在各该批产品完工前按批别设立的产品成本明细帐内()。

A.只登记材料费用,不登记人工费用

B.只登记人工费用,不登记材料费用

C.只登记生产工时和人工费用

D.只登记直接计入费用(如原材料)和生产工时

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.只登记材料费用,不登记人工费用

B.只登记人工费用,不登记材料费用

C.只登记生产工时和人工费用

D.只登记直接计入费用(如原材料)和生产工时

如果结果不匹配,请 联系老师 获取答案

更多“采用简化的分批法,在各该批产品完工前按批别设立的产品成本明细…”相关的问题

更多“采用简化的分批法,在各该批产品完工前按批别设立的产品成本明细…”相关的问题

A.平行结转分步法不计算各步骤所产半成品的成本

B.逐步结转分步法需要计算各步骤完工产品成本和在产品成本

C.各种计算方法下,月末存在在产品的,应将生产费用在完工产品和在产品之间进行分配

D.分批法下,批内产品同时完工的,月末不需将生产费用在完工产品与产品之间分配

约当产量比例法适用于产品数量较多,各月在产品数量变化不大,且生产成本中直接材料成本和直接人工成本等加工成本的比重相差较大的产品

约当产量比例法适用于产品数量较多,各月在产品数量变化较大,且生产成本中直接材料成本和直接人工成本等加工成本的比重相差较大的产品

材料在生产开始时一次性投入的,在产品无论完工程度如何,都应和完工产品负担同样的材料成本

主产品在产品的约当产量为20件@@@SXB@@@副产品,是指在同一生产过程中,使用同种原料,在生产主产品的同时附带生产出来的非主要产品

副产品的产量主要取决于主产品的产量

副产品应负担的联合成本为7500元

副产品应负担的直接材料成本为2400元@@@SXB@@@11760

11025

13250

14250@@@SXB@@@10800

10080

11025

9450@@@SXB@@@40740

45000

40500

44280

企业生产甲,乙,丙三种产品,生产组织属于小批生产,采用分批法计算成本。

(1)9月份生产的产品批号有:1001批号:甲产品10台,本月投产,本月完工6台。1002批号:乙产品10台,本月投产,本月全部未完工。1003批号:丙产品20台,上月投产,本月完工5台。

(2)1003号月初在产品成本:原材料1200元,工资及福利费1060元,制造费用2040元。

(3)本月各批号生产费用如下:1001批号:原材料3360元,工资及福利费2350元,制造费用2800元。1002批号:原材料4600元,工资及福利费3050元,制造费用1980元。1003批号:原材料2680元,工资及福利费2450元,制造费用3020元。1001批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法分配,在产品完工程度为50%。1002批号由于全部未完工,本月生产费用全部是在产品成本。1003批号丙产品完工数量少,完工产品按计划成本结转。每台产品计划单位成本:原材料190元,工资及福利费180元,制造费用250元。

要求:根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

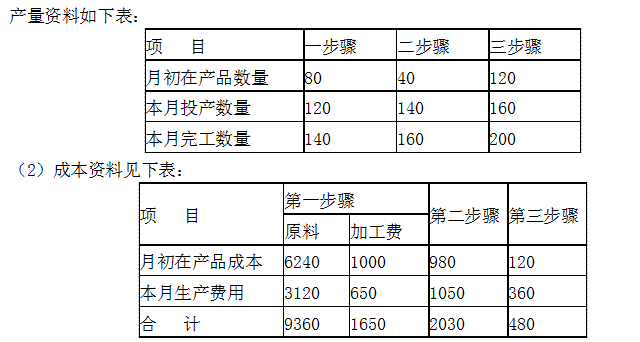

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

要求:(1)计算本年度实际产量下,甲材料实际成本与标准成本的差异额。

(2)在差异总额中,材料数量差异和价格差异各是多少。

甲公司有关投资性房地产的业务资料如下:

(1)20×3年1月10日,购入一块土地使用权,支付价款及相关税费计2000万元,土地使用权的使用年限为50年(假定甲公司按年采用直线法进行摊销)。

(2)20×5年1月1日,甲公司在此土地上自行建造一栋办公楼,购入工程物资一批,增值税专用发票上注明的买价为400万元,增值税额为68万元,工程物资已验收入库。

(3)工程领用全部工程物资,同时领用本公司部门产品一批,该批产品的实际成本为40万元,税务部门核定的计税价格为50万元,适用的增值税税率为17%。

(4)应付工程人员应付工资及福利费等计43.5万元。

(5)20×5年6月30日,工程完工交付使用。该办公楼预计使用年限为40年,预计净残值为零,采用直线法计提折旧(假定甲公司按年计提折旧)。

(6)20×7年12月20日,甲公司因另一办公楼完工交付使用,决定将原办公楼经营出租给乙公司,租赁期为10年,年租金为60万元。出租时该办公楼和土地使用权的公允价值为2500万元。假定符合公允价值模式计量的条件,甲公司采用公允价值模式核算投资性房地产。

(7)20×8年12月25日,收到乙公司支付的2006年度租金60万元。

(8)20×8年12月31日,该办公楼房地产的公允价值为2600万元。

要求:

(1)编制甲公司20×3年度的有关会计分录。

(2)编制甲公司20×5年度有关会计分录。

(3)编制甲公司20×7年度将固定资产转为投资性房地产的有关会计分录。

(4)编制甲公司20×8年度有关投资性房地产的会计分录。

176

180

186

190