题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

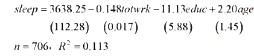

在习题3.4中,我们估计了方程其中的标准误是我们现在才同估计值一并给出的。(i)相对于一个双侧对

在习题3.4中,我们估计了方程其中的标准误是我们现在才同估计值一并给出的。(i)相对于一个双侧对

在习题3.4中,我们估计了方程

其中的标准误是我们现在才同估计值一并给出的。

(i)相对于一个双侧对立假设,是educ还是age在5%的水平上是个别显著的?给出你的计算。

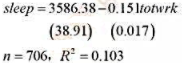

(ii)从方程中去掉educ和age,则得到

在5%的显著性水平上,educ和age在原方程中是联合显著的吗?说明你所给答案的理由。

(iii)在模型中包括educ和age,是否显著影响所估计的睡眠和工作之间的替换关系?

(iv)假设睡眠方程含有异方差性。这对第(i)和(ii)部分计算的检验意味着什么?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“在习题3.4中,我们估计了方程其中的标准误是我们现在才同估计…”相关的问题

更多“在习题3.4中,我们估计了方程其中的标准误是我们现在才同估计…”相关的问题

中的协整参数为1。现在,添加Δhy3t-1的先导变化Δhy3t、同期变化Δhy3t-1和滞后变化Δhy3t-2。即估计方程

中的协整参数为1。现在,添加Δhy3t-1的先导变化Δhy3t、同期变化Δhy3t-1和滞后变化Δhy3t-2。即估计方程

。

。 的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994-1998年的数据。验证存在很强的正序列相关,并讨论为什么。

的回归计算AR(1)序列相关的一个检验。你应该在回归中使用1994-1998年的数据。验证存在很强的正序列相关,并讨论为什么。 的标准误。

的标准误。