题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

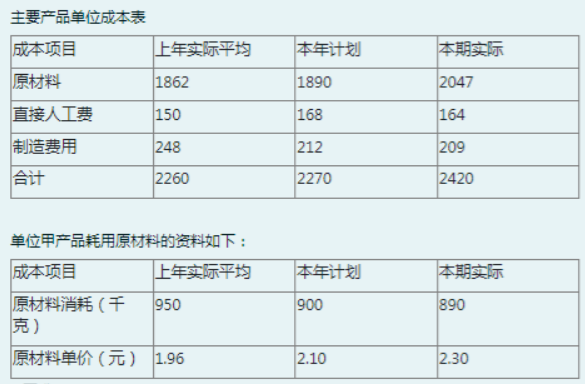

某企业生产甲产品,有关资料如下:要求:(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面

某企业生产甲产品,有关资料如下:要求:(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面

某企业生产甲产品,有关资料如下:

要求:

(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面分析);

(2)分析影响原材料费用变动的因素和各因素对变动的影响程度。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业生产甲产品,有关资料如下:

要求:

(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面分析);

(2)分析影响原材料费用变动的因素和各因素对变动的影响程度。

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产甲产品,有关资料如下:要求:(1)分析甲产品单位成…”相关的问题

更多“某企业生产甲产品,有关资料如下:要求:(1)分析甲产品单位成…”相关的问题

某企业生产甲产品,采用定额法计算产品成本,本月甲产品原材料费用的有关材料如下;

(1)本月定额费用为16400元,本月脱离定额差异为超支1050元;

(2)月初在产品定额费用为3700元,月初在产品脱离定额差异为超支350元;

(3)本月完工产品定额费用为12000元;

(4)月初在产品定额费用降低100元,定额变动差异由完工产品负担;

(5)本月原材料成本差异率为超支5%,材料成本差异全部由完工产品负担。

要求:

(1)计算月末在产品的原材料定额费用;

(2)计算完工产品和月末在产品的原材料实际费用。

A.生产成本增加150000 B.应付职工薪酬增加248000 C.制造费用增加30000 D.辅助生产成本增加40000

要求:采用约当产量比例法计算完工产品和月末在产品的成本。

A. 计提的生产车间设备折旧费 12 000 元计入制造费用B. 计提的专设销售部门运输车辆折旧费 6 000 元计入销售费用C. 计提的车间管理用设备折旧费 4 000 元计入管理费用D. 计提的行政管理办公楼折旧费 15 000 元计入管理费用

47. 根据资料(1),下列各项中,该企业购入甲材料的会计处理结果正确的是()。A.甲材料实际入库数量为2000千克

B.甲材料入库单位成本17.5元

C.甲材料入库总成本35000元

D.甲材料运输过程中的合理损耗使入库总成本增加320元

根据资料(2),下列各项中,该企业销售甲材料的会计处理结果正确的是()。A.主营业务收入增加2000元

B.银行存款增加2340元

C.应收账款增加2340元

D.其他业务收入增加2000元

根据资料(3),下列各项中,关于该企业发出材料会计处理的表述正确的是()。A.生产产品耗用原材料应计入制造费用

B.生产产品耗用原材料应计入生产成本

C.生产车间一般耗用原材料应计入管理费用

D.生产车间一般耗用原材料应计入制造费用

根据期初资料、资料(1)至(4),下列各项中,关于结转销售材料成本的会计处理结果正确的是()。A.甲材料加权平均单位成本15.58元

B.主营业务成本增加1625元

C.其他业务成本增加1625元

D.甲材料加权平均单位成本16.25元

根据期初资料、资料(1)至(5),下列各项中,关于该企业12月末原材料的会计处理结果表述正确的是()。A.12月末应计提存货跌价准备200元

B.12月末列入资产负债表“存货”项目的“原材料”金额为12800元

C.12月末甲材料的成本为13000元

D.12月末甲材料成本高于其可变现净值,不计提存货跌价准备

请帮忙给出每个问题的正确答案和分析,谢谢!

甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金3万元、银行加息10万元,向投资者支付股息30万元,向关联企业支付管理费17万元

(3)发生业务招待费50万元,其他可在企业所得税前扣除的成本、费用、佣金合计2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:根据下列资料,分析回答以下小题。

甲公司在计算2014年度企业所得税应纳税所得额时,允许扣除的业务招待费是()。

A.50万元 B.25.2万元 C.30万元 D.25万元

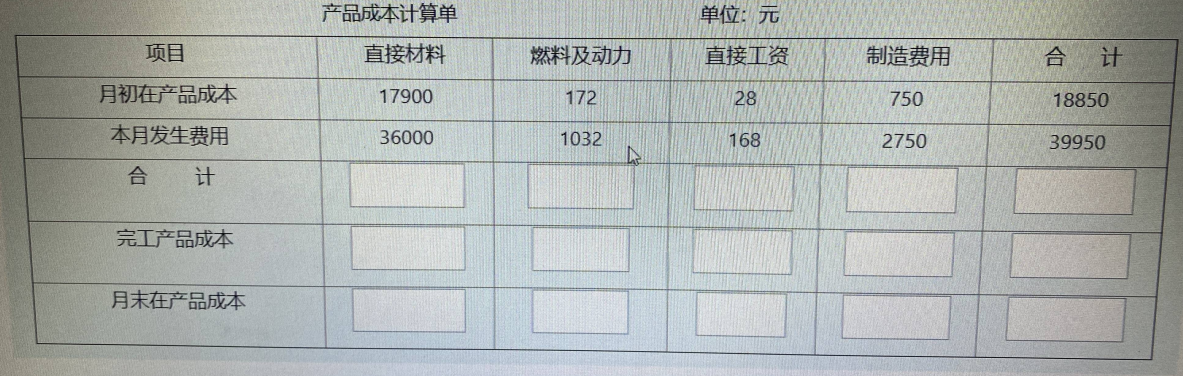

甲产品的完工产品和在产品之间的费用分配采用约当产量比例法。有关资料如下:

(1)甲产品的原材料分工序投入(在各工序生产开始后陆续投入)。甲产品的原材料消耗定额为100公斤,其中第一道工序50公斤,第二道工序30公斤,第三道工序20公斤;

(2)甲产品的工时消耗定额为50小时,其中第一道工序20小时,第二道工序20小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算);

(3)本月完工产品2000件;

(4)本月末在产品300件,其中第一道工序90件,第二道工序100件,第三道工序110件;

(5)月初在产品生产费用为:直接材料费用11785元,直接人工费用10350元,制造费用13620元。本月生产费用为:直接材料费用185000元,直接人工费用98500元,制造费用117000元。

要求:(1)分工序计算完工率及约当产量;

(2)采用约当产量比例法(加权平均法)将各项生产费用在完工产品与月末在产品之间进行分配。