题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司原发行普通股300000股,拟发放15%的股票股利,已知原每股盈余为3.68元,若盈余总额不变,发放股票股利后的每股盈余将为( )元。

A.3.2

B.4.3

C.0.4

D.1.1

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.3.2

B.4.3

C.0.4

D.1.1

如果结果不匹配,请 联系老师 获取答案

更多“某公司原发行普通股300000股,拟发放15%的股票股利,已…”相关的问题

更多“某公司原发行普通股300000股,拟发放15%的股票股利,已…”相关的问题

A.1000

B.1800

C.1600

D.1500

A.0.5

B.0.25

C.0.75

D.1

某公司下年度净利润预计为1800万元,发行在外的普通股为600万股。

要求:(1)假设公司净利润的80%用于发放现金股利,并且每年股利保持不变,股东要求得到的投资报酬率为6%,计算该股票的内在价值。

(2)假设公司的股利增长率为12%,要求的必要报酬率为16%,净利润的60%用于发放现金股利,计算该股票的内在价值。

要求:

计算债券成本;

计算优先股成本;

计算普通股成本;

计算综合资金成本。

A.60.4

B.58.3

C.79.2

D.62.5

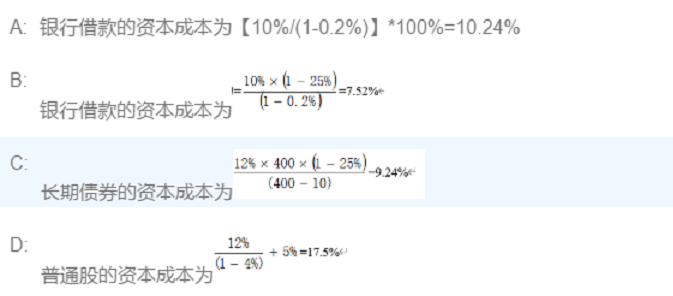

某公司拟筹资5000万元,其中按面值发行债券2000万元,票面利率10%,筹资费率2%;按面值发行优先股800万元,股息率12%,筹资费率3%;发行普通股2200万元,筹资费率5%,预计第一年股利率为12%,以后每年按4%递增,所得税率为25%。(计算结果保留至0.01%)

要求:(1)计算债券、优先股、普通股的个别资金成本。

(2)计算该企业的综合资金成本。

某公司目前的资本结构是:发行在外普通股800万股(面值1元,发行价格为10元),以及平均利率为10%的3000万元银行借款。公司拟增加一条生产线,需追加投资4000万元,预期投产后项目新增息税前利润400万。经分析该项目有两个融资方案:(1)按11%的利率发行债券;(2)以每股20元的价格对外增发普通股200万股。已知,该公司目前的息税前利润大体维持在1600万元左右,公司适用的所得税率为25%。如果不考虑证券发行费用。则要求:

(1)计算两种融资方案后的普通股每股收益额;

(2)计算增发普通股和债券融资的每股收益无差异点。

某企业2015年的资本结构如下表:

其中,普通股每股面值100元,今年期望每股股息12元,预计以后每年股息率将增加3%,发行各种证券的筹资费率均为1%,该企业所得税率为40%。

2016年,该企业拟增资500万元,有两个备选方案可供选择:

方案一:发行长期债券500万元,年利率为9%,此时企业原普通股每股股息将增加到15元,以后每年的股息率仍可增加3%,由于加大了财务风险,普通股市价将跌到每股90元。方案二:发行长期债券200万元,年利率为9%,同时以每股120元发行普通股300万元,普通股每股股息将增加到14元,以后每年的股息率仍将增长3%。

要求:(1)计算该企业年初综合资金成本率;

(2)分别计算方案一、方案二的综合资金成本率并作出决策。

A.7.10%

B.7.04%

C.7.14%

D.7.22%