题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

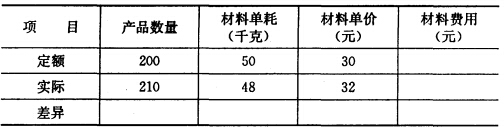

目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直接材料有关资料如下.

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

如果结果不匹配,请 联系老师 获取答案

更多“目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直…”相关的问题

更多“目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直…”相关的问题

1.目的:练习在产品成本按定额成本计价法及定额比例法的计算。

2.资料:某企业生产甲产品,经过两道工序制成,某月份完工752件,原材料在生产开始时一次投入。单件产品原材料费用定额为93元,工时定额10小时。每工时直接人工费用定额4.9元,制造费用定额1.7元。各工序工时定额及在产品数量,见表3。

各工序月末在产品平均加工程度为50%。甲产品月初及本月生产费用累计为150333.6元,其中:原材料95343.6元,工资及福利费42300元,制造费用12690元。

| 表3甲产品有关资料表 | ||

| 工序 | 工时定额(小时) | 月末在产品数量(件) |

| 1 | 6 | 120 |

| 2 | 4 | 80 |

| 合计 | 10 | 200 |

3.要求:

1.目的:练习变动成本计算法。

2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位固定制造费用为5.2元。2002年中,该公司生产并销售甲产品20000件,单价30元,共发生销售及管理费用(全部为固定成本)100000元。甲产品的单位制造成本如下:

成本项目 | 单位成本(元) |

| 直接材料 | 10 |

| 直接人工 | 4 |

| 变动制造费用 | 2 |

| 固定制造费用 | 4 |

| 合计 | 20 |

假定存货计价采用加权平均法。

3.要求:

[目的] 练习直接人工成本差异的计算方法。

[资料] 假定群艺公司为了有效地控制成本,曾为A产品制订如下的人工标准;

工时: 每件1.5工时

工资率: 5元/工时

本年度该公司实际共生产A产品30000件,耗用直接人工46000工时,直接人工成本总额为235000元。

[要求]

企业债券资金的核算

[目的]通过练习,掌握企业债券资金的核算方法。

[要求]根据下列资料,编制会计分录。

[资料]某建设单位发生下列有关企业债券资金的经济业务:

1. 收到生产企业拨入的企业债券资金1500000元,已存入开户建设银行。

2. 用收到的企业债券资金直接支付银行代理发行手续费30000元。

3. 签发转账支票一张,从企业债券资金户支付债券的设计、印刷等费用18000元。

4. 用企业债券资金存款支付可行性研究费30000元、勘察设计费36700元。

5. 从企业债券资金户支付购入设备的价款和运杂费152600元、材料的价款和运杂费134200元。

6. 签发转账支票一张,从企业债券资金户支付承包本单位工程的京丰建筑公司本期已完工程价款327400元。

7. 按规定计算出应计入工程成本的建设期应付企业债券利息为90000元。

8. 收到开户建设银行转来的计息通知,企业债券资金的存款利息收入为46000元。已转入本单位的存款户。

9. 用企业债券资金兴建的总装车间工程已竣工,并交付生产单位使用,其实际成本为1465000元,其中:建筑安装工程投资为732500元,设备投资为586000元,待摊投资为110000元,其他投资为36500元,已办理交付使用手续。

10. 按规定,将企业债券资金的存款利息收入46000元转给生产企业,用于归还债券本息。

11. 下年年初建立新账时,将上年度用企业债券资金完成的交付使用资产1465000元冲转企业债券资金,其中:冲销债券本金1421000元,冲销债券利息44000元。

12. 工程全部竣工后,将结余的企业债券资金79000元交回生产企业。

[目的]练习常用会计科目的分类。

[资料]某企业在日常会计处理过程中,经常使用以下会计科目。

银行存款 实收资本 在途物资 原材料

应付账款 应收账款 生产成本 库存商品

库存现金 短期借款 利润分配 财务费用

其他业务收入 固定资产 主营业务成本 长期借款

营业税金及附加 待处理财产损溢 预付账款 所得税费用

本年利润 营业外收入 营业外支出 其他业务成本核算

制造费用 应交税费

主营业务收入 累计折旧

管理费用 销售费用

资本公积 盈余公积

应付职工薪酬 预收账款

投资收益

[要求]请将出现的会计科目按经济内容分类,填入表2-1。

| 表2-1 会计科目分类 | |||||

| 资 产 类 | 负 债类 | 所有者权益类 | 成 木 类 | 损 益类 | |

| 收 入 | 费 用 | ||||

1.假定自制生产能力无法转移,应当选择()甲零件,会节约()元的成本。

A.自制,300000

B.自制,200000

C.外购,300000

D.外购,200000

2.假定企业需要甲零件不确定,且自制产能无法转移,企业选择自制与外购的成本无差别点是()件。

A.250000

B.300000

C.200000

D.255000

3.假定自制生产能力可以转移,用于承揽零星加工业务,每年预计可获得贡献边际300000元,其条件不变,企业自制甲零件方案的机会成本是()元。

A.270000

B.280000

C.290000

D.300000

4.企业自制甲零件的单位变动生产成本是()元/件。

A.24

B.25

C.29

D.30

5.假定自制生产能力可以转移,用于承揽零星加工业务,每年预计可获得贡献边际300000元,其条件不变,自制甲零件的相关成本是()元,外购甲零件的相关成本是()元。企业应选择()。

A.2800000,2700000,自制

B.2800000,2700000,外购

C.2500000,2700000,自制

D.2500000,2700000,外购

目的:练习资产负债表的编制。

资料:

1.某事业单位20××年12月31日总分类账户余额如下:

单位:元 | |||

| 账户 | 余额 | 账户 | 余额 |

| 现金 | 500 | 借入款项 | 25000 |

| 银行存款 | 45500 | 应付账款 | 16000 |

| 应付账款 | 55000 | 事业基金 | 50000 |

| 材料 | 70000 | 固定基金 | 100000 |

| 固定资产 | 100000 | 拨入专款 | 30000 |

| 拨出专款 | 20000 | 事业收入 | 100000 |

| 事业支出 | 50000 | 经营收入 | 30000 |

| 经营支出 | 10000 | ||

| 合计 | 351000 | 合计 | 351000 |

2.该单位年终结余分配情况如下:

按经营结余的25%缴纳所得税;

按30%的比例提取职工福利基金。

要求:

1.根据上述资料编制年终结账前的资产负债表(年初数略)。

2.编制年终结账的会计分录。

3.编制年终结账后的资产负债表。

1.目的:练习产品成本计算的分批法。

2.资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,批号#101A产品,1月份投产,产量20台,2月份已完工8台,本月完工12台;批号#201B产品,2月份投资,产量30台,本月完工30台;批号#301C产品,本月投产,产量45台,本月尚未完工。3月份有关成本资料如下:

(1) 月初在产品成本如下(单位:元):

产品批号及名称 | 月份 | 摘要 | 直接材料 | 直接人工 | 制造费用 |

#101A产品 | 1 | 减完工8台计划成本 | 12000 | 2200 | 1980 |

2 | 38000 | 8800 | 6020 | ||

2 | -27600 | -71000 | -6160 | ||

#201B产品 | 2 | 9300 | 1060 | 1100 |

(2) 本月耗用原材料及生产工时如下(单位:元):

产品批号 | 产品名称 | 直接材料 | 生产工时(小时) |

#101 | A产品 | 20000 | 1240 |

#201 | B产品 | 15000 | 1660 |

#301 | C产品 | 9800 | 500 |

(3) 本月发生的直接人工18700元,制造费用20400元。

3.要求:

目的:练习事业单位专项资金的业务核算。

资料:

某事业单位发生的部分专项资金业务如下:

1.收到上级拨入本年度科研经费110万元。

2.拨给所属单位非包干使用本年度科研经费10万元。

3.动用科研经费购买科研用业务资料10万元,以银行存款付讫。

4.签发转账支票,购买科研用微机5台,价款共计5万元。

5.年终下属单位科研项目完工,实际支出数8万元,进行核销,并缴回余款。

6.年终,本单位科研项目已完工,共支出80万元,余款20万元转为自有资金,进行年终结转。

要求:根据上述资料编制会计分录。

A. 125685 B. 140130 C. 185625 D. 225720