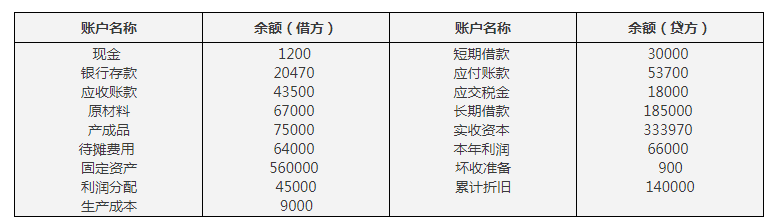

题目内容

(请给出正确答案)

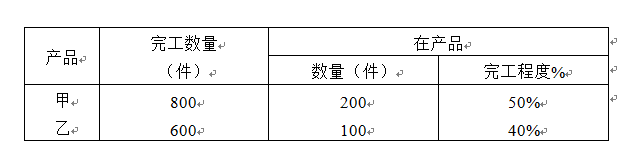

题目内容

(请给出正确答案)

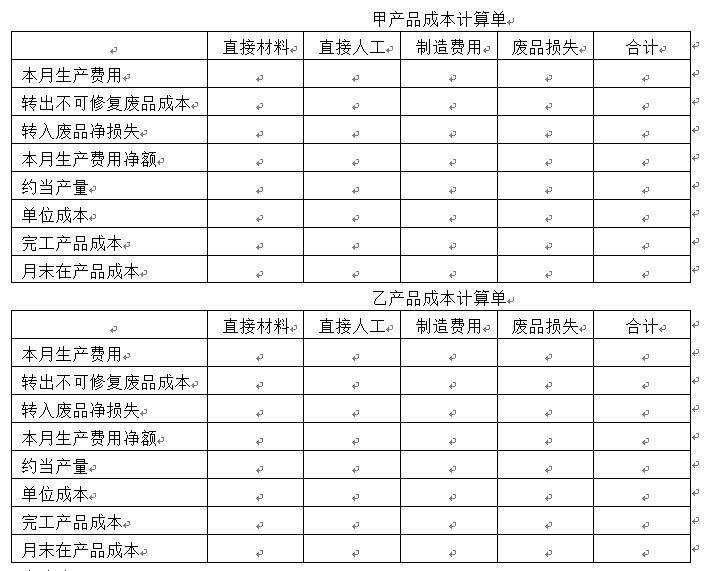

[主观题]

资料:某企业本月初有关账户的余额如下。 原材料 8000元 其中:原材料——H材料 6000元 原材料——Y材料

资料:某企业本月初有关账户的余额如下。

原材料 8000元

其中:原材料——H材料 6000元

原材料——Y材料 2000元

应付账款 50000元

其中:应付账款——东华机械厂 30000元

应付账款——贸发材料公司 20000元

该企业本月发生如下经济业务。

(1)从东华机械厂购入设备两台,价值45000元,货款尚未支付。

(2)从贸发材料公司购入材料一批,计18000元。其中H材料10000元,Y材料8000元。H材料货款已用银行存款支付,Y材料货款尚未支付。

(3)用银行存款偿还东华机械厂设备款50000元。

(4)用银行存款偿还贸发材料公司材料款28000元。

(5)发出H材料8000元,Y材料6000元用于A产品生产。

要求:

(1)根据所给经济业务编制会计分录。

(2)开设并登记“原材料”、“应付账款”和“生产成本”总分类账户和明细分类账户(开设T形账户即可)。

(3)编制“总分类账与明细分类账发生额及余额试算表”。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:某企业本月初有关账户的余额如下。 原材料 8000元 …”相关的问题

更多“资料:某企业本月初有关账户的余额如下。 原材料 8000元 …”相关的问题

.jpg)