题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

按照古典两分法,名义变量作为由货币计量的一些变量,对实际变量没有影响,实际变量由经济中各个市场的一般均衡决定,名义变量则取决于货币的供给数量。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“按照古典两分法,名义变量作为由货币计量的一些变量,对实际变量…”相关的问题

更多“按照古典两分法,名义变量作为由货币计量的一些变量,对实际变量…”相关的问题

A.政府补助为货币性资产的,应当按照收到或应收的金额计量

B.政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量

C.与资产相关的政府补助,应当确认为递延收益,不能冲减资产的账面价值

D.与收益相关的政府补助,用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本费用

A.通过政府补助取得的无形资产中,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量

B.通过债务重组取得的无形资产中,应当以账面价值入账

C.通过非货币性资产交换取得的无形资产,换入资产以账面价值为基础进行计量

D.购入的无形资产如果超过正常信用条件延期支付价款,实质上具有融资性质的,应按照所取得的无形资产的购买价款计量其成本

A.中牲的,非中性的,实际

B.非中性的,中性的,实际

C.中性的,中性的,实际

D.非中性的,非中性的,名义

A.政府补助划分为与资产相关的政府补助和与收益相关的政府补助

B.企业取得的无偿划拨长期非货币性资产,公允价值不能可靠取得的,按照名义金额(即1元)计量

C.企业取得针对综合性项目的政府补助,无法区分与资产相关的部分和与收益相关的部分的,应该全部按照与资产相关的政府补助处理

D.政府补助可以采用总额法或净额法进行核算

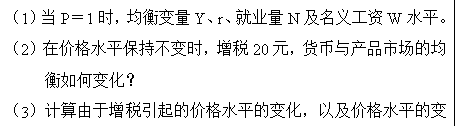

在产品市场上的消费:C=90+0.8YD,投资:I=150-6r,税收:T=1.0,政府支出:G=100;货币市场上,名义货币供给:M=160,价格水平:P=1,货币需求函数为:L=0.2y-4r。劳动力市场的假设经济劳动力需求函数是:ND=175-12.5,劳动力供给函数是:Ns=70+5;古典总供给曲线是:Y=14N-0.04N2。求: