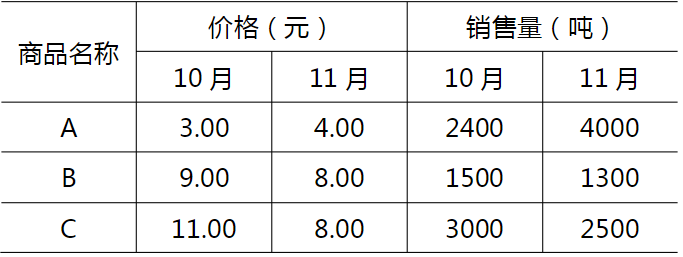

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2017年的有关资料如下:(1)息税前利润800万元;(2)所得税税率25%;(3)总负债2000万元均为长期

某公司2017年的有关资料如下:

(1)息税前利润800万元;

(2)所得税税率25%;

(3)总负债2000万元均为长期债券,平均利息率为10%;

(4)普通股的资本成本为15%;

(5)普通股股数600000股(每股面值1元),现行市场价格为50元/股,无优先股;

(6)权益乘数为11/6。

要求:

(1)计算该公司每股收益;

(2)计算该公司平均资本成本;

(3)该公司可以增加400万元的负债,使负债总额为2400万元,以便按现行市场价格购回股票。假定此项举措将使负债平均利息率上升至12%,息税前利润保持不变。计算改变资本结构后的每股收益。

答案

答案

(1)息税前利润800万元利息(2000x10%)200万元税前利润600万元所得税(25%)150万元税后利润450万元每股收益=450/60=7.5(元)(2)股东权益=负债/产权比率=负债/(权益乘数-1)=2000/(11/6-1)=2400(万元)平均资本成本=10%x2000/(2400+2000)x(1-25%)+15%x2400/(2400+2000)=11.59%(3)息税前利润800万元利息(2400x12%)288万元税前利润512万元税后利润384万元购回股数=4000000/50=80000(股),改变资本结构后发行在外股数=600000-80000=520000(股),改变资本结构后的每股收益=3840000/520000=7.38(元)。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2017年的有关资料如下:(1)息税前利润800万元;…”相关的问题

更多“某公司2017年的有关资料如下:(1)息税前利润800万元;…”相关的问题

.jpg)