题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

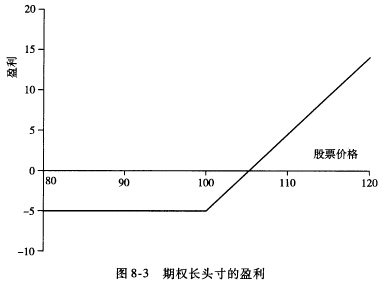

假定某欧式看涨期权的价格为每股5美元,该期权拥有人有权以每股100美元的价格买入股票,该期权一直

被持有至到期日。在什么情况下期权持有人会盈利?在什么情形下期权会被执行?画出在期权到期时期权长头寸的盈利与股票价格的关系图。

答案

答案

不考虑资金的时间价值如果在期权到期时股票价格大于105美元期权持有人会盈利。这是因为此时期权持有人的收益大于5美元的期权费。若期权到期时股票价格大于100美元期权将被执行。若股票价格介于100一105美元期权将被执行但此时期权持有人总体还是亏损。期权到期时期权长头寸的盈利与股票价格的关系如图8-3所示。

不考虑资金的时间价值,如果在期权到期时股票价格大于105美元,期权持有人会盈利。这是因为此时期权持有人的收益大于5美元的期权费。若期权到期时股票价格大于100美元,期权将被执行。若股票价格介于100一105美元,期权将被执行,但此时期权持有人总体还是亏损。期权到期时期权长头寸的盈利与股票价格的关系如图8-3所示。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假定某欧式看涨期权的价格为每股5美元,该期权拥有人有权以每股…”相关的问题

更多“假定某欧式看涨期权的价格为每股5美元,该期权拥有人有权以每股…”相关的问题